-

고금리 장기화 국면이 지속되면서 국내 기업들의 자금조달 전략에 변화가 감지되고 있다. 회사채 발행이 눈에 띄게 줄어든 자리를 기업어음(CP)과 전자단기사채(전단채) 등 단기성 차입 수단이 채우고 있다. 제이알글로벌리츠의 단기 차입 롤오버 실패 사례가 시장의 불안 심리를 자극하고 있으나, 단기 자금시장의 경색 가능성은 크지 않다는 게 시장의 중론이다.

금융투자업계에 따르면 올해 들어 회사채 상환액은 44조4347억원, 발행액은 34조6014억원으로 집계됐다. 통상 회사채는 만기일이 다가오면 차환 발행에 나서는데 올해는 차환 대신 상환을 택하는 기업들이 더 많았음을 의미한다.

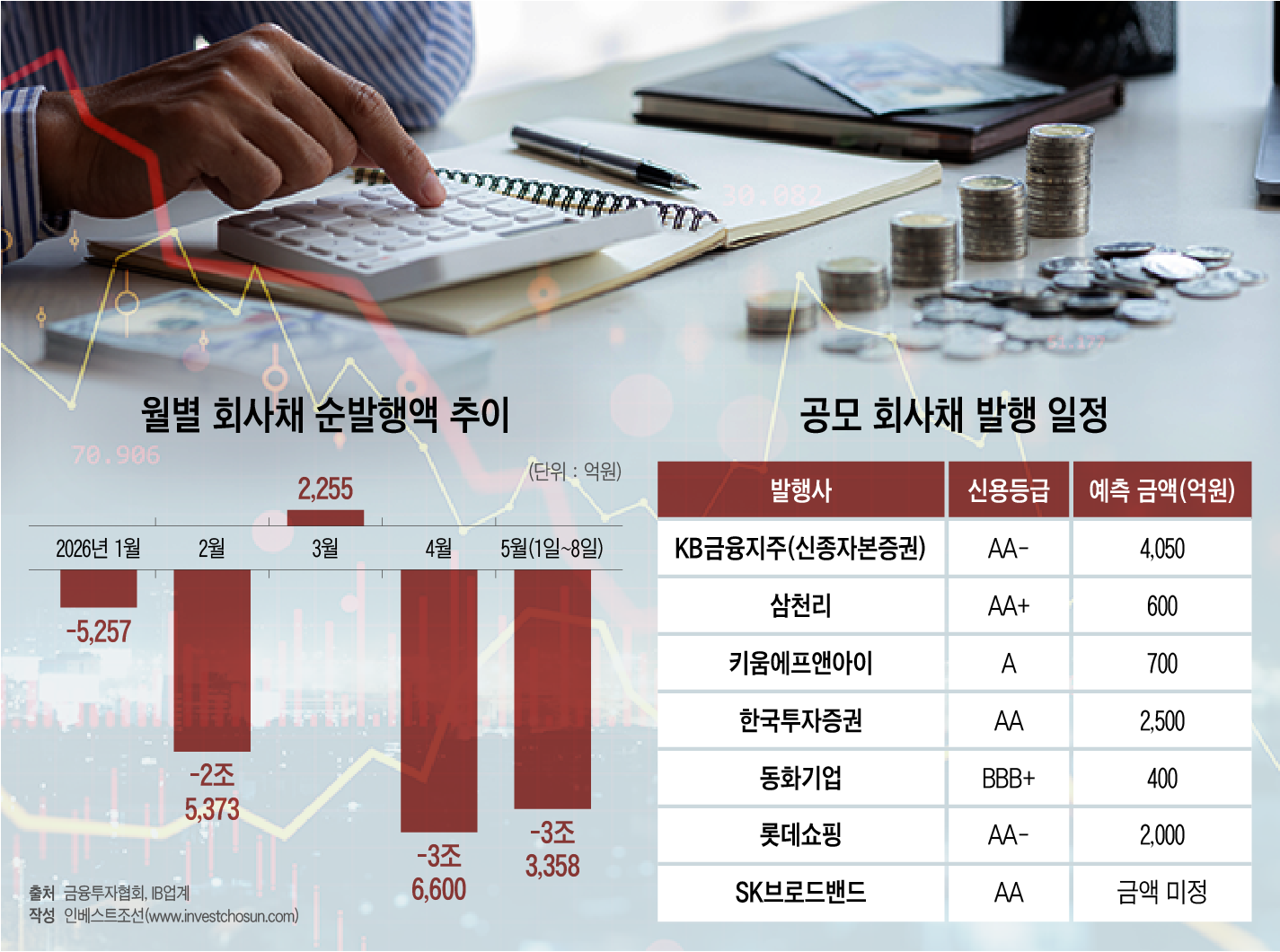

월별 회사채 순발행액 추이를 살펴보면 ▲1월 -5257억원 ▲2월 -2조5373억원 ▲3월 2255억원 ▲4월 -3조6600억원 ▲5월(1일~8일) -3조3358억원 등의 순으로 나타난다. 1분기는 회사채 발행의 계절적 성수기로 여겨지지만, 올해는 정반대의 흐름이 나타나고 있다.

시장 일각에서는 5월 초 황금연휴 이후 발행 수요가 집중될 것이라는 기대도 있었다. 그러나 현재까지 이달 중 수요예측 일정을 확정한 곳은 KB금융지주의 신종자본증권(AA-), 삼천리(AA+), 한국투자증권(AA), 동화기업(BBB+) 등 4곳에 불과하다. 롯데쇼핑(AA-)과 SK브로드밴드(AA)는 6월 이후로 수요예측 일정을 두고 주관사단과 논의 중인 것으로 알려졌다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

기업들은 회사채 발행 대신 CP와 전단채 등 단기자금 시장으로 눈을 돌렸다. 비교적 발행이 간편하고 만기가 짧아 금리 변동 리스크를 회피할 수 있기 때문이다. 지난 7일 기준 CP 발행잔액은 총 215조9241억원으로 지난해 같은 기간(179조9864억원)보다 20% 가까이 늘었다.

신용등급이 우량한 기업들은 시중은행을 찾고 있다. 정부의 생산적금융 기조에 맞춰 비교적 낮은 금리로 기업대출을 진행하고 있기 때문이다. 신용등급 AA- 회사채 3년물 기준 금리는 연 4.2%대인데, 은행 대출을 활용하면 조달 금리를 소폭 낮출 수 있다. 4대 시중은행(KB국민·신한·하나·우리은행)의 올해 1분기 기업대출 잔액은 총 753조3000억원으로 직전 분기(738조5000억원) 대비 증가세를 보였다.

회사채 시장의 냉기를 더욱 가중시키는 것은 통화정책의 불확실성이다. 한국은행은 1년째 기준금리를 동결하고 있다. 여기에 이란사태로 인한 지정학적 리스크로 국제유가가 상승 압력을 받으면서 하반기 중 금리 인상이 재개될 수 있다는 전망이 서서히 고개를 들고 있다.

하반기 금리 인상이 현실화될 경우 기업 입장에서는 장기 고정금리 채권 발행 메리트가 더욱 희석된다. 발행금리 상승 부담에 투자자 수요 위축까지 겹치면서 회사채 시장의 기능 약화가 가속화될 수 있다는 우려까지 나온다.

채권시장 관계자는 "금리 인상 가능성이 열려 있는 한 장기물 발행에 선뜻 나서기 어렵다"며 "발행사 입장에선 단기로 버티다가 금리 방향이 확인되면 그때 차환 발행에 나서는 게 합리적 선택"이라고 말했다.

이런 가운데 제이알글로벌리츠의 단기 차입 롤오버 실패 사례가 단기자금 시장의 불안 심리를 자극하고 있다. 그러나 전문가들은 이번 사태로 인한 충격이 제한적 수준에 그칠 것으로 보고 있다.

윤여삼 메리츠증권 연구원은 "제이알글로벌리츠의 시장 내 익스포저(위험 노출액) 규모가 크지 않은 데다 채권시장안정펀드(채안펀드)가 가동 중이고, 투자자 기반이 리테일 위주로 구성돼 있다"며 "또 부동산 실물자산을 기반으로 회수율도 상대적으로 높은 점을 감안해 충격은 크지 않다"고 설명했다.