-

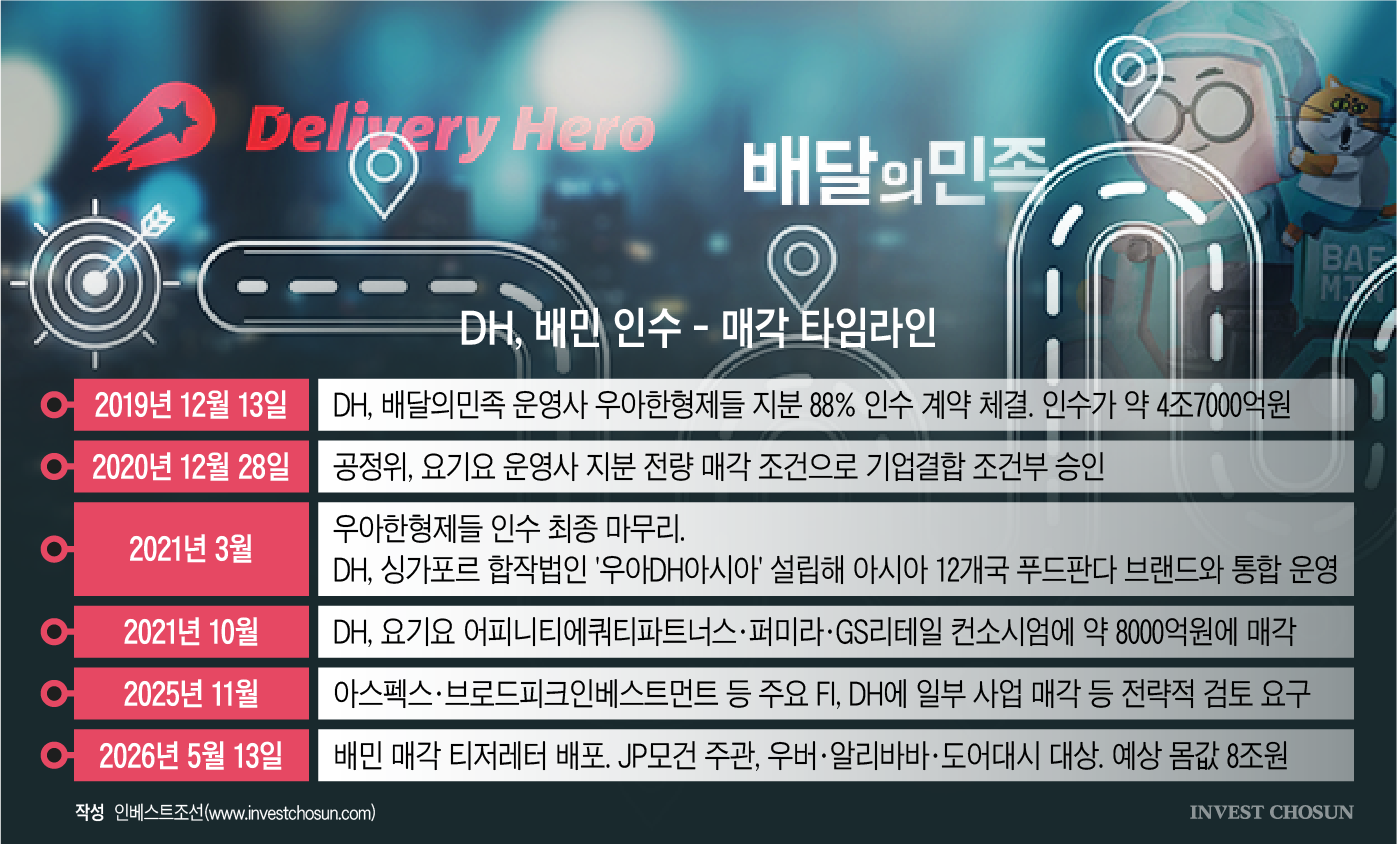

글로벌 배달 전문기업 딜리버리히어로(Delivery Hero)가 국내 점유율 1위 배달의민족 경영권 매각을 본격화했다. 현재는 JP모건을 주관사로 선정해 원매자들에게 투자안내서(티저레터)를 발송한 상태다.

이번 거래는 지난해 말 주관사 선정, 올해 초부터 본격 검토되기 시작했다. 매각 측의 희망가격은 8조원 수준으로 전해진다.

딜리버리히어로(이하 DH)는 지난 2019년 우아한형제들로부터 지분 87%를 40억달러(당시 약 4조5000억원)에 인수했다. 2020년 공정거래위원회로부터 기존에 운영중이던 요기요를 떼내는 조건으로 기업결합 승인을 얻었다. DH는 2021년 요기요 경영권을 어피너티에쿼티파트너스-GS리테일 컨소시엄에 매각하고 배달의민족 사업에 집중했다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

현재 주요 후보로 거론되는 기업들은 배달의민족 및 DH와 거래선이 닿았던 곳들이 대부분이다.

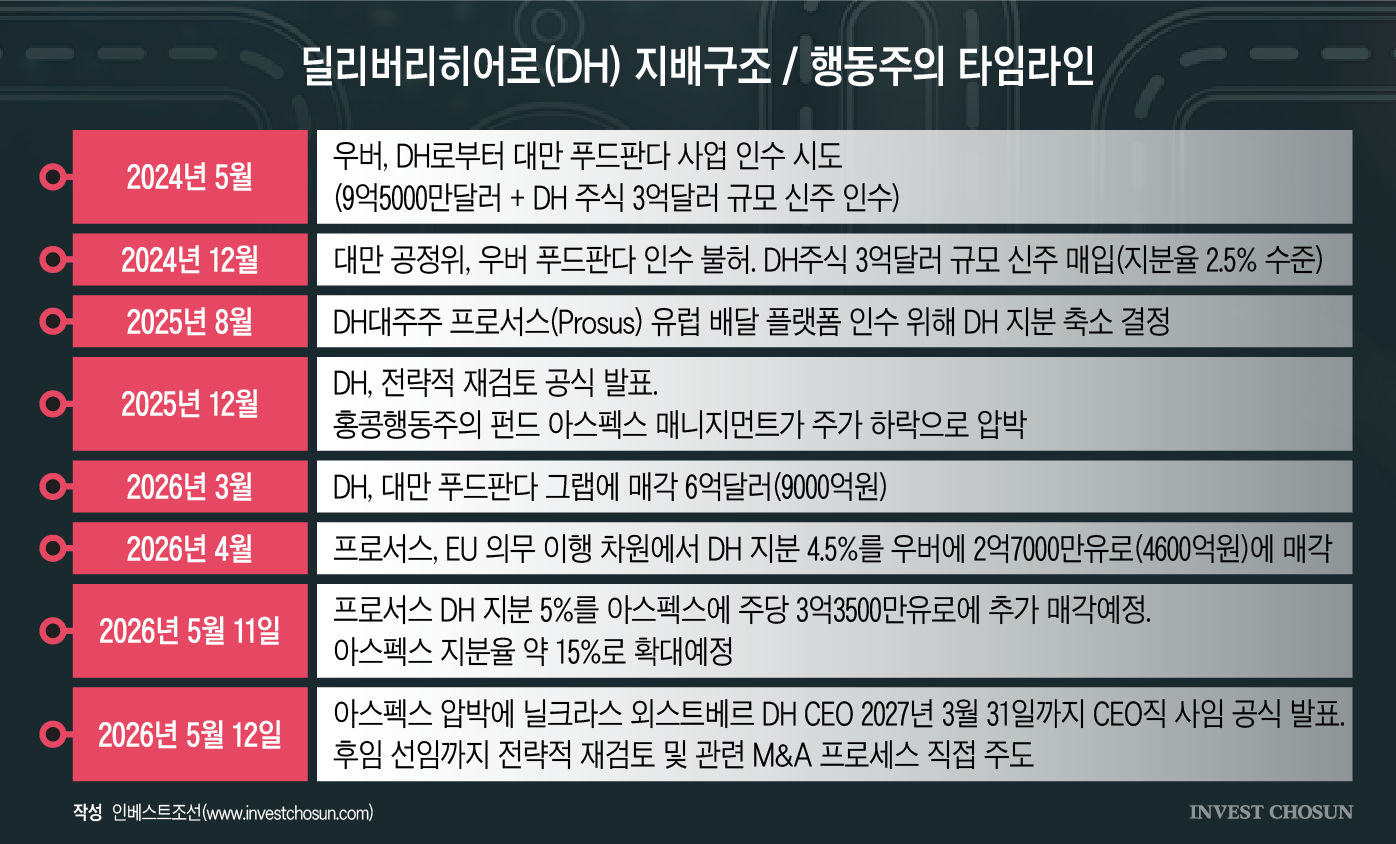

경영권 인수에 관심을 갖는 원매자 중 가장 유력하게 부상하는 곳은 글로벌 차량호출 업체 우버(Uber)다. 우버는 현재 DH 지분 약 7%를 보유한 주요주주다. 지난달엔 DH 지분 4.5%를 약 2억7000만유로(약 4700억원)에 추가로 사들이며 양사의 관계가 더 공고해졌단 평가를 받는다.

싱가포르 차량호출 업체 그랩(Grab)은 최근 DH로부터 대만의 배달 플랫폼 푸드판다(FoodPanda)를 인수했다. 애초 푸드판다의 인수자로 우버가 낙점됐었으나, 대만 공정당국의 승인에 가로막혀 지난해 무산됐고 결국 그랩이 인수에 성공했다.

우버는 공격적인 확장전략을 펼치고 있다. 우리나라에선 배달의민족과 함께 카카오모빌리티까지 인수를 저울질 하는 것으로 전해진다. 우버는 전세계적으로 배달 플랫폼, 차량호출 사업을 전개하고 있다. 한국에선 유독 성과를 거두지 못하고 있는데, 1위 사업자 인수를 통해 시장에 빨리 침투하기 위한 전략으로 풀이된다.

국내 기업 중에선 네이버가 유력 후보 중 하나다. 네이버는 티저레터를 수령하고 검토를 진행중이다. 일각에선 우버와의 컨소시엄 구성 가능성도 언급되지만, 네이버 측은 "확정되지 않았다"는 입장을 밝혔다.

네이버는 2017년 배달의민족에 약 350억원을 투자했다. 인공지능(AI) 기술과 소상공인서비스 결합을 통해 시너지를 내기 위한 목적이었다. 2019년 DH가 배달의민족을 인수할 당시 지분 3.72%를 약 2212억원에 매각해 투자금 회수에 성공했다. 네이버는 1억달러(당시 환율 기준 약 1160억원)를 현금으로, 나머진 DH 주식으로 받았다.

이 외에도 중국의 유통기업 알리바바(Alibaba)와 배달 플랫폼 메이투안(Meituan), 인터넷서비스업체 텐센트(Tencent) 등도 원매자로 거론된다. 아직은 원매자들이 딜을 검토하는 단계이기 때문에 추가적인 전략적투자자(SI)와 글로벌 재무적투자자(FI)들이 참전할 가능성도 남아있단 평가다.

역대 최대 규모의 M&A 거래가 시장에 등장했지만 투자자들의 반응은 그리 뜨겁지 않은 모습이다. 각종 규제를 받으며 늘 정치권의 집중포화를 받다보니 국내 대기업들의 참여 유인이 그리 많지 않을 것이란 지적이 나온다.

배달의민족은 경영진은 지난해까지 6년 연속으로 국정감사에 출석했다. 정무위원회, 산업통상자원중소벤처기업위원회 등 매년 국정감사 중심에 섰다. 입점 업체 수수료 논란, 가격조작 논란, 개인정보유출 등 매년 다양한 질의가 쏟아졌다. 매년 산재 관련 사건·사고가 끊이질 않아 우리나라에서 산업재해가 가장 많은 기업 중 하나로 꼽힌다. 지난 2024년엔 민주노총 화섬식품노조 산하 지회인 노동조합(우아한유니온)이 출범하며 노동 이슈가 불거질 가능성도 있다.

자금력을 바탕으로 매섭게 치고 올라오는 쿠팡은 가장 큰 고민거리다. 쿠팡이츠는 회원 전용이던 무료배달 혜택을 일반 회원까지 확대할 계획을 세운 것으로 알려졌다. 배달료 인하는 배달플랫폼 사용자들을 유인하는 가장 효과적인 방법으로 거론된다. 출혈 경쟁이 격화하면 가뜩이나 포화상태인 배달 시장에서 수익성마저 악화할 수 있단 우려가 나온다.

사모펀드(PEF)업계 한 관계자는 "배민은 소비자들과 가장 밀접한 연관이 있는 B2C 플랫폼이자 각종 변수에 수시로 노출돼 있는 기업이다"며 "안전 규제가 강화하고, 노동계의 목소리가 점차 커지는 상황이기 때문에 잠재 인수자들이 세심하게 신경 써야 할 부분이 상당히 많을 것으로 보인다"고 말했다.

국내 배달 생태계를 가장 잘 파악하고 있는 경쟁사들은 애초에 유의미한 거래 대상으로 이름을 올리지 못했다.

인수 여력은 충분할 것으로 추정되는 2위 사업자 쿠팡은 딜 제안을 받지 못한 것으로 전해진다. 업계에선 매각측이 쿠팡이츠와의 기업결합 자체가 불가능하다는 판단을 내렸을 것으로 보고 있다. 3위 사업자 요기요를 운영중인 GS리테일 역시 과거 공정위 심사 과정을 비쳐보면 순조로운 인수작업을 진행하긴 어려울 것이란 평가가 나온다.

투자은행(IB)업계 한 관계자는 "배달의민족은 국내 배달 플랫폼 1위 사업자란 투자 포인트가 분명하지만, 원매자 측의 눈높이가 지나치게 높다는 점은 변수다"며 "가격을 고려하면 우리나라에선 대기업군 외에는 사실상 참전이 불가능한데, 배달 사업 분야로 진출하려는 기업들의 유인이 적을뿐더러 각종 규제를 받는 산업 속으로 뛰어드려는 수요는 더더욱 적기 때문에 매각이 순조롭게 진행될 지는 미지수다"고 평가했다.

국내 대기업들이 인수전에 모습을 드러내지 않으면 사실상 국내 FI들의 참여 유인도 그리 크지 않을 것으로 판단된다. 인수금융을 일으켜도 최소 수조원을 동원할 수 있는 국내 FI들은 몇 안된다. 추후 인수가액보다 더 높은 가격으로 투자금 회수(엑시트)를 해야 하지만, 일찌감치 대기업들이 발을 뺀 상황에서 마땅한 원매자를 찾기란 더욱 어려워질 개연성이 크다.

-

매각 작업이 우호적으로만 전개될 것으로만 낙관하기 어려운 상황에서도 DH가 배민 매각 카드를 꺼내든 건 본사의 사정 때문으로 파악된다.

DH의 부채규모는 지난해 말 기준 약 61억6600만유로(약 9조2500억원)이다. 아시아 시장에서 주력인 배달의민족은 매출액이 매년 증가하고 있지만, 영업이익은 3년 연속 감소세를 나타내고 있다. 한국은 물론 아시아 플랫폼이 전반적으로 실적 악화에 시달리며 본사의 주가까지 끌어내렸다. 지난 2021년 140유로까지 치솟았던 DH의 주가는 작년 말 15유로선까지 떨어졌다.

실적 악화와 주가하락까지 겹치면서 주주들의 불만은 커졌다. 주요 주주로 등재돼 있는 홍콩계 행동주의펀드(Aspex management)는 지난해부터 지분율을 늘리면서 경영진을 압박하기 시작했다. 결국 회사는 지난해 말 주주서한을 발송해 경영전략 수정에 대한 방향성을 제시했고, 해당 수정 전략의 일환으로 배달의민족 등 주요 자산 매각을 진행하고 있다.

다만 DH가 한동안 부침을 겪었던 푸드판다를 최근 6억달러(약 9000억원)에 매각을 성공했기 때문에, 매각측이 급하게 눈높이를 낮춰가면서까지 배달의민족 거래를 성사시키려고 하진 않을 것이라는 관전평도 나온다.

이미지 크게보기

이미지 크게보기