-

한솔테크닉스 주가가 900억원 규모 유상증자 발표 이후 오히려 급등했다. 최근 코스피 급락에도 불구, 주가 반등에도 성공했다. 통상 대규모 유상증자는 기존 주주 지분 희석 부담으로 주가에 부정적으로 작용하지만, 이번에는 시장 반응이 달랐다.

한솔테크닉스가 인수하기로 한 윌테크놀러지가 삼성전자와 거래 관계를 가진 반도체 검사 부품업체로 알려지면서, 유증 부담보다 삼성전자 공급망 편입 기대가 더 크게 반영된 모습이다.

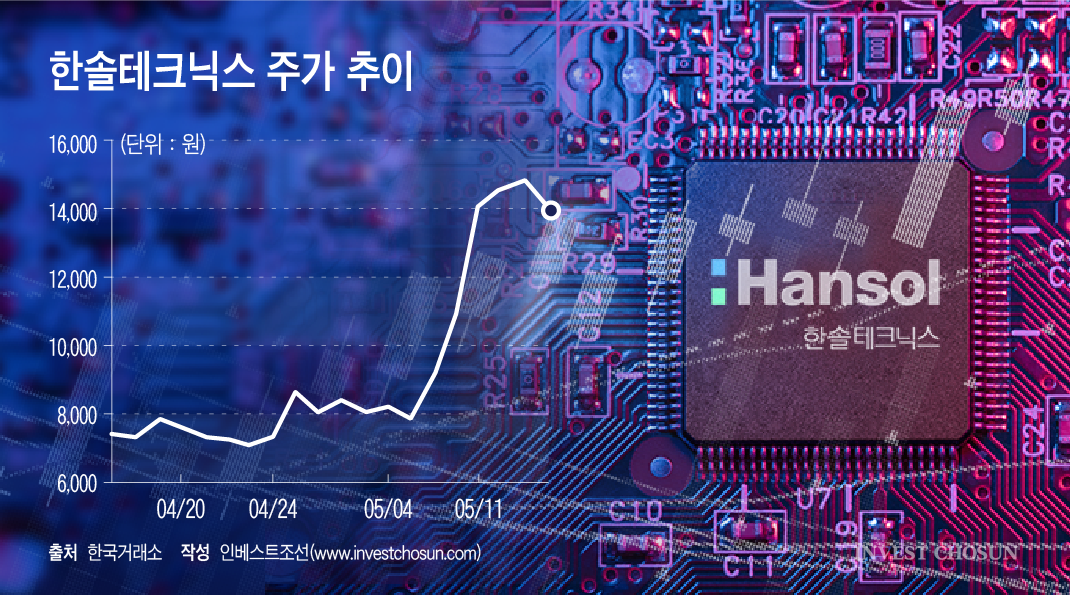

18일 종가 기준 한솔테크닉스 주가는 전 거래일 대비 4.67% 오른 1만3890원에 마감했다. 장중 1만1000원 선까지 밀리기도 했지만 이후 낙폭을 되돌리며 상승 전환했다. 유상증자 공시 이후 상한가를 기록한 데 이어 최근 한 달 새 주가가 두 배 가까이 오른 만큼, 단기 차익실현과 재매수세가 맞물리며 변동성이 커지는 모습이다.

한솔테크닉스는 지난달 최대주주 한솔홀딩스를 대상으로 한 450억6200만원 규모 제3자배정 유상증자와 450억750만원 규모 주주배정 후 실권주 일반공모 유상증자를 동시에 결의했다. 총 조달 규모는 약 900억원이다. 주주배정 유증 예정 발행가액은 3625원, 발행 주식 수는 1241만4000주다. 기존 발행주식총수 3178만9878주 대비 증자비율은 39.05%다.

유상증자 자체만 놓고 보면 기존 주주 입장에선 부담이 작지 않다. 다만 자금 용처는 비교적 명확하다. 한솔테크닉스는 조달 자금을 운영자금이나 채무상환이 아니라 윌테크놀러지 인수에 투입한다. 윌테크놀러지는 비메모리 반도체 검사 핵심 부품인 프로브카드를 생산하는 업체로, 삼성전자의 핵심 협력사 중 하나로 알려져 있다. 한솔테크닉스는 총 1772억원을 투입해 윌테크놀러지 지분 83.37%를 확보할 계획이다.

증권가에선 이번 유상증자를 '투자형 유증'으로 해석하는 분위기다. 재무구조 보강보다 반도체 사업 확장을 위한 인수 재원이라는 점에서다. 비슷한 시기 대규모 유상증자를 발표한 한화솔루션 등 일부 기업들이 채무상환 목적을 앞세우며 주가가 급락했던 것과 다른 흐름이다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

삼성전자 주가 강세가 투자심리에 영향을 미쳤다는 평이다. 최근 한 달 사이 삼성전자가 급등하며 반도체 대형주를 중심으로 수급이 개선됐고, 이 흐름이 삼성전자 공급망에 속한 부품사 기대감으로 번졌다.

한솔테크닉스는 기존 전자부품·EMS(전자제품 제조 서비스) 중심 사업구조에서 반도체 검사 부품으로 사업 영역을 넓히는 그림을 제시했고, 시장은 이를 단순 자금조달보다 사업 포트폴리오 전환 시도로 받아들였다.

대주주 참여 방식도 투자심리에 영향을 준 것으로 보인다. 한솔홀딩스는 450억원 규모 제3자배정에 할인율 없이 참여한다. 제3자배정 발행가액은 주당 4885원이다. 이후 진행되는 주주배정 유상증자에는 20% 할인율이 적용된다.

최대주주가 일반 주주 대상 증자보다 높은 조건으로 먼저 자금을 투입하는 구조다. 시장에선 이를 유증 흥행과 책임경영 의지를 드러낸 신호로 해석한다.

다만 한솔테크닉스의 삼성 공급망 베팅이 처음은 아니다. 한솔테크닉스는 과거 삼성전자 TV용 백라이트유닛(BLU) 사업을 기반으로 성장했지만, 삼성전자의 생산기지 이전과 사업 구조 변화에 따라 주력 사업이 흔들렸다. 이후 LED·태양광·무선충전·ESS 등 삼성 계열과 연계 가능한 신사업에 반복적으로 투자해 왔다.

성과는 엇갈렸다. LED 시장 개화 지연, 태양광 업황 악화, 무선충전 사업 지연 등이 겹치며 투자 계획이 축소되거나 방향이 바뀐 사례가 있었다. 회사도 과거 LED·태양광 투자가 삼성의 신수종 사업 선정에 따른 동반 투자 성격이었으나, 전방 산업 업황 부진으로 기대만큼 성과를 거두지 못했다고 설명했다.

이번 거래가 과거와 다른 점은 선행 설비투자보다 기존 자산 인수에 가깝다는 점이다. 성과가 확인되지 않은 신사업에 투자하는 방식이 아니라, 이미 삼성전자 공급망 내에서 실적을 내고 있는 반도체 부품사를 사오는 구조다.

이 차이가 희석 부담에도 주가가 먼저 움직인 배경으로 해석된다. 다만 단기 급등 이후 주가 변동성이 커진 만큼, 향후 윌테크놀러지의 실제 실적 기여와 인수 후 통합 과정이 평가의 핵심 변수가 될 전망이다.

증권사 한 스몰캡 연구원은 "이번 한솔의 유상증자는 명확한 M&A 목적, 반도체 부품이라는 업종, 최대주주의 0% 할인 선참여가 맞물리며 일반적인 유증과 다르게 호재로 평가됐다"며 "다만 기업 체급 대비 작지 않은 인수인 만큼, PMI(인수 후 통합) 비용과 하반기 실적 추이 정도가 이후 주가 평가의 변수로 남아 있다"고 말했다.