-

이미지 크게보기

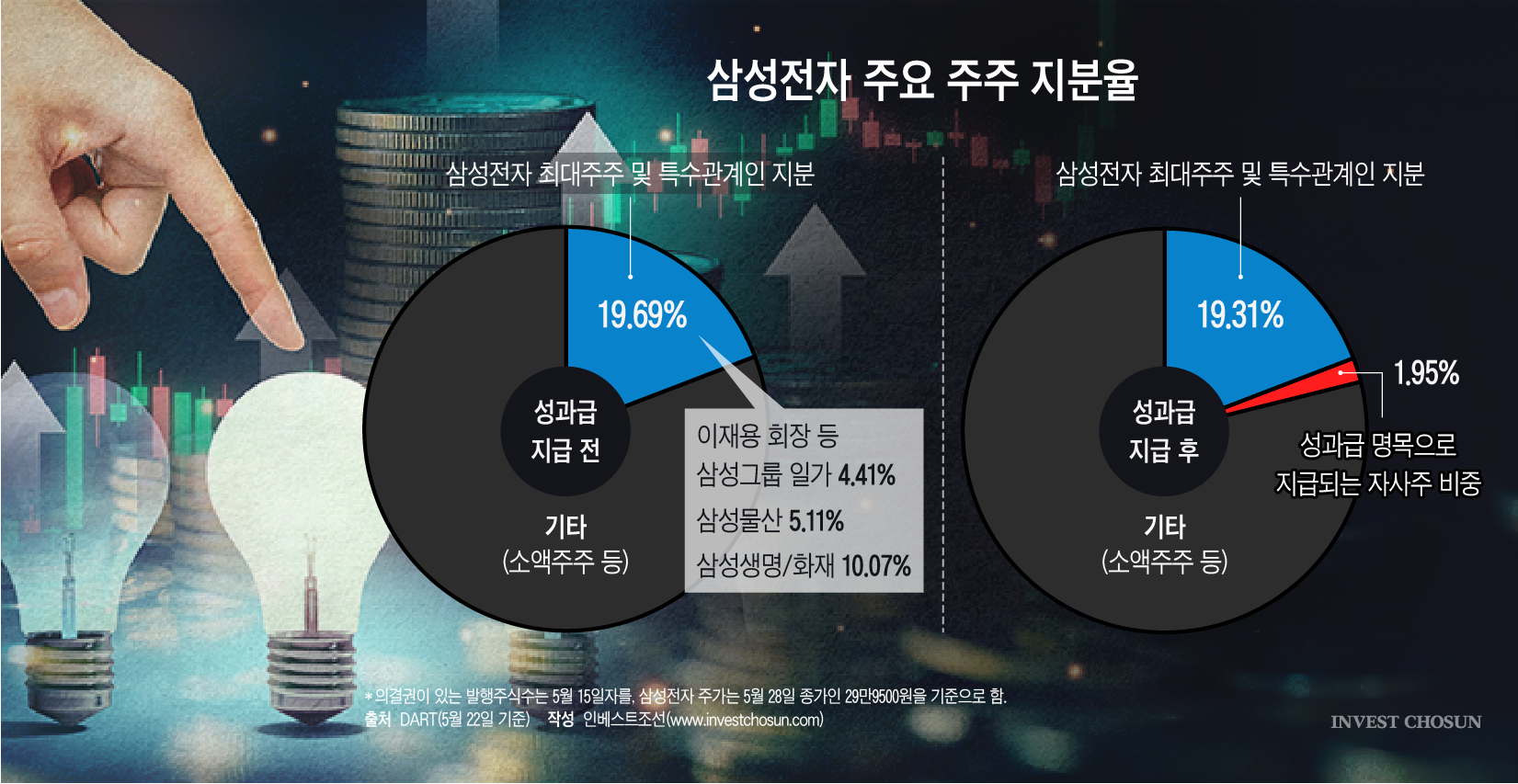

이미지 크게보기- (그래픽=윤수민 기자)

삼성전자 노사 협약이 반도체(DS) 부문에 특별경영성과급을 지급하는 방향으로 타결됐다. 시장의 관심이 컸던 만큼 협약의 여파를 예측하는 시나리오가 잇달아 쏟아지고 있다. 특히 삼성전자가 성과급 지급을 위해 자사주를 추가로 매입할 수밖에 없는 만큼 주가에 미칠 여파에 대한 관측이 우선적으로 나온다.

눈에 띄는 점은 임직원들이 받을 삼성전자 주식이 향후 회사의 지배구조에 어떤 부메랑으로 돌아올지다. 삼성전자가 직원들에게 자사주를 성과급으로 지급하면, 의결권이 없던 자사주가 일반 유통 주식으로 전환돼 의결권이 부활하기 때문이다.

삼성전자의 올해 영업이익을 300조~400조원으로 가정했을 때 특별경영성과급 재원으로만 30조~40조원이 쓰인다. 만약 이를 모두 성과급으로 지급한다면 최근의 주가, 유통 주식의 수 등을 고려해 단순계산했을 때 직원들에게 돌아가는 주식의 비율은 전체의 2% 수준이다.

반도체 호황기에 올라탄 삼성전자 영업이익이 올해는 물론, 매년 수백조원을 기록한다면 이 비율은 이 추정보다 배로 높아질 수 있다. 삼성전자가 기존에 보유한 자사주와 직원들이 이미 보유하고 있는 주식까지 합한다면 직원 보유 지분 비율이 수년 내 5% 정도로 오를 것이란 관측도 나온다.

노사가 앞서 갈등했던 점을 고려하면 노조를 중심으로 결속한 직원들이 향후 주주로서 회사를 압박할 가능성도 배제할 수 없다는 가정이 조심스럽게 나온다. 직원이기 때문에 실현될 가능성은 낮지만 일정 지분을 보유한 주주 자격을 갖췄으니 주주총회(주총)를 소집하거나 주주 제안을 하는 등의 행동이 제도적으로 불가능하진 않다.

이렇게 결집한 직원들이 외부 세력과 결탁하면 삼성전자의 고민은 커진다. 삼성전자는 과거에도 행동주의 펀드의 표적이 된 적이 있다. 당시 해당 펀드가 제안한 요구를 내부적으로 검토하고, 일부는 수용하기도 했다.

투자금융(IB)업계 관계자는 "거대 자본이나 특정 펀드가 합세해 직원들의 보유 주식을 활용하는 시나리오는 가능하다"며 "주식을 든 직원들과 행동주의 펀드 모두 주가 상승을 바라는 점에서 이해관계가 맞아떨어질 것"이라고 했다.

물론 성과급은 직원들 개인에게 지급되기 때문에 이들의 지분을 하나의 비율로 묶기는 어렵다. 직원들도 성과급으로 받은 주식을 바로 매도할 수는 없기 때문에 지급되는 주식의 의결권이 즉각 살아나는 것도 아니다. 자사주가 성과급으로 지급되면 직원들은 통상 차익 실현을 위해 이를 매도하기 때문에 지분율을 따지는 것이 의미 없을 가능성도 크다.

그런데도 임직원들에게 지급될 자사주가 주목받는 이유는 있다. 삼성그룹의 지배구조를 얘기할 때 이재용 회장의 낮은 삼성전자 지분율이 '약한 고리'이기 때문이다. 현재 이 회장의 삼성전자 지분율은 2% 미만이고, 우호 지분으로 분류되는 삼성물산과 삼성생명이 각각 5%, 8%를 보유하고 있다.

앞서 삼성전자가 행동주의 펀드의 표적이 될 때마다 이런 구조가 빌미가 됐다. 이번에 성과급 명목으로 임직원들에게 지급될 주식 역시 향후 규모가 누적된다면 이 회장의 지분율보다 높아질 가능성이 있다. 이로 인해 향후 자사주 지급 추이를 지켜보는 시장의 관심은 계속 이어질 것으로 보인다.

임직원들에게 단순히 성과급을 지급하는 일을 두고 기업의 지배구조까지 거론되는 것 자체가 삼성전자의 지배구조 개편 필요성을 보여준다는 의견도 나온다. 자사주를 활용해 직원들에게 성과급을 지급하는 방식은 이미 국내는 물론 해외 여러 기업이 택하고 있는 성과 보상 제도다.

다른 관계자는 "우리사주는 노조 등과 결탁해 기업의 백기사로도 활용되는 경우가 있지만, 삼성전자처럼 직원 개인이 받는 자사주는 결집하기가 쉽지 않을 것"이라고 했다. 그러면서도 "대형 연기금이나 헤지펀드가 특정 안건을 판단하는 과정에서 회사 주식을 보유한 직원들이 주요한 이해관계자로 부상할 수 있다"고 했다.