-

롯데손해보험 매각 작업이 새로운 국면을 맞고 있다. 금융당국은 최대주주의 자본 투입을 요구해왔는데, 증자 여력이 부족한 최대주주는 직접 증자 대신 자본력있는 곳에 매각하는 안을 희망하고 있다. 인수자가 롯데손해보험 구주를 인수하는 동시에 회사에 신규 자금을 투입하는 절충적 방식이 유력한 대안으로 떠오르는 모습이다.

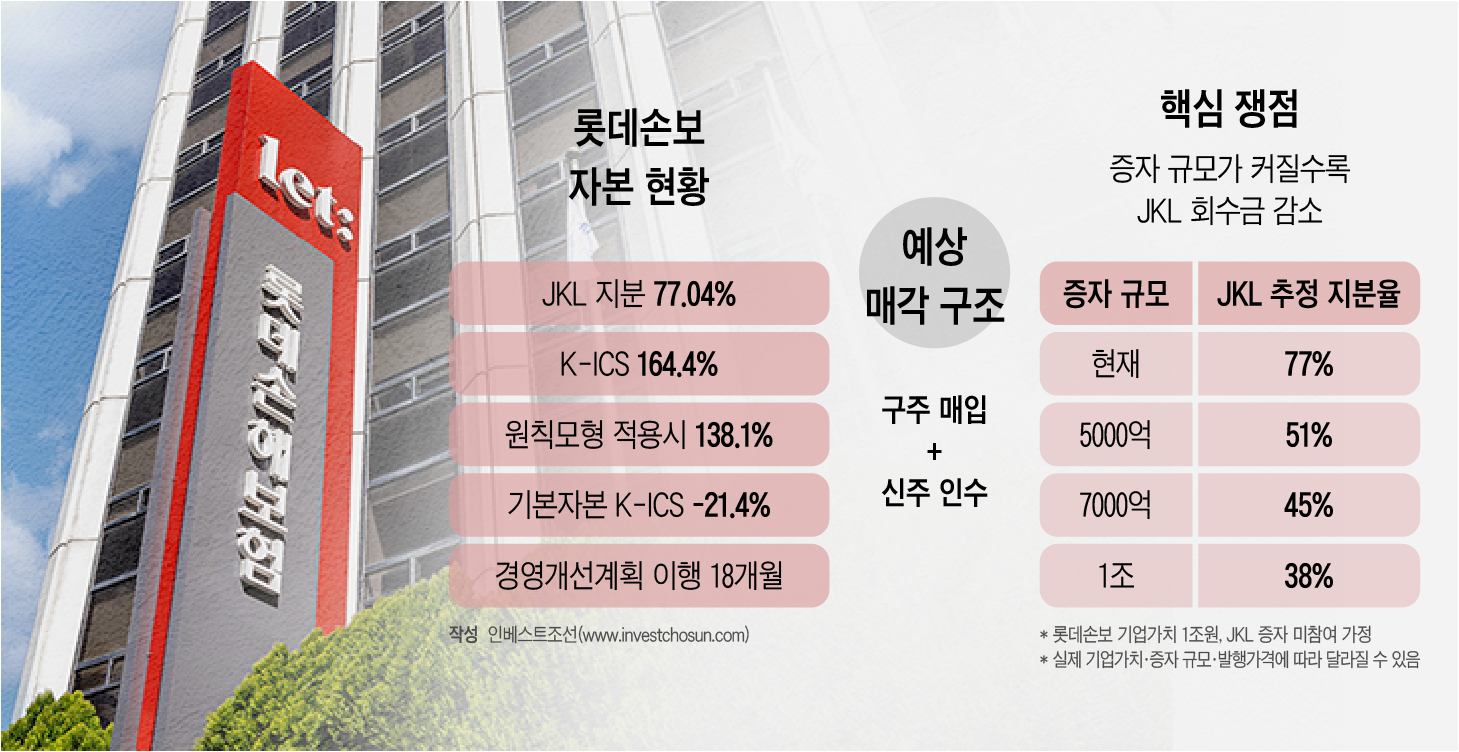

10일 투자은행(IB) 업계에 따르면 롯데손해보험 최대주주 JKL파트너스는 회사 매각 과정에서 인수자가 구주(지분율 77.04%)를 인수하면서 신주 유상증자도 병행하는 구조를 검토하고 있다. 삼정KPMG가 매각 주관을 맡고 있다.

JKL파트너스는 올해 초 경영개선계획을 제출하는 과정에서 조속한 매각을 통한 경영 정상화에 무게를 뒀다. 사모펀드(PEF) 입장에선 기존 투자 펀드 자금을 출자하는 것도, 새 펀드 자금을 출자하는 것도 출자자(LP) 동의를 얻기 어렵기 때문이다.

반면 당국은 자본확충 없는 매각만으로는 건전성 문제를 해결하기 어렵다는 입장을 고수해온 것으로 알려졌다. 한국기업평가에 따르면 롯데손보의 올해 1분기 킥스(K-ICS) 비율은 경과조치 적용 후 기준 164.4%(적용 전 138.1%)다. 2027년 도입 예정인 기본자본 킥스 비율은 올해 1분기 기준 -21.4% 수준이다.

JKL파트너스와 당국은 경영개선계획 조건부 승인 과정에서 의견을 좁혀 나갔다. JKL파트너스는 직접 증자에 나서기 어려운 점을 소명했고, 당국은 누구든 자본확충에는 나서야 한다는 뜻을 내비친 것으로 알려졌다.그 과정에서 인수자가 증자에 나서는 방안이 부상했다는 평가가 나온다.

한 기관투자가 관계자는 "당국 입장은 회사를 팔더라도 자본을 넣어 안정화시키라는 것이었다"며 "JKL파트너스는 직접 증자할 여력이 없기 때문에 결국 인수자가 신주를 인수하는 구조가 가장 현실적인 방안으로 논의되고 있다"고 말했다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

이 경우 롯데손해보험 인수자로선 구주 인수와 신주 증자 자금을 동시에 조달해야 한다. 롯데손해보험의 사정을 감안하면 언제든 자본을 확충해줘야 하는데, 그 시기가 구주 매각 시점으로 앞당겨질 수 있다는 것이다. 인수자가 구주보다 신주 쪽에 더 힘을 실으려 한다면 최대주주의 회수 성과가 낮아질 가능성도 있다.

최근 진행 중인 KDB생명보험 매각은 매도자인 산업은행이 먼저 증자에 나서는 안을 염두에 두고 있다. 기존 구주와 증자를 통해 확보한 지분까지 묶어서 매각하는 방식이다. 인수자가 최대주주와 회사에 들어갈 자금을 나눠서 따져야 하는 롯데손해보험 매각과는 상황이 조금 다르다.

롯데손해보험 인수 후보군으론 주요 금융그룹들이 거론된다. 손해보험 부문 경쟁력이 약한 곳을 대상으로 개별 접촉하는 분위기다. 신한금융그룹도 롯데손해보험 인수 제안을 받아 초기 검토를 진행 중인 것으로 알려졌다. 아직 마케팅 초기로 잠재 인수자의 자본확충 의지가 거래 성패를 가를 것으로 핵심 변수로 꼽힌다.

JKL파트너스 측은 "신주 증자는 금융당국과 협의 중인 여러 방안 가운데 하나로 아직 확정된 것은 없다"고 밝혔다.