-

이미지 크게보기

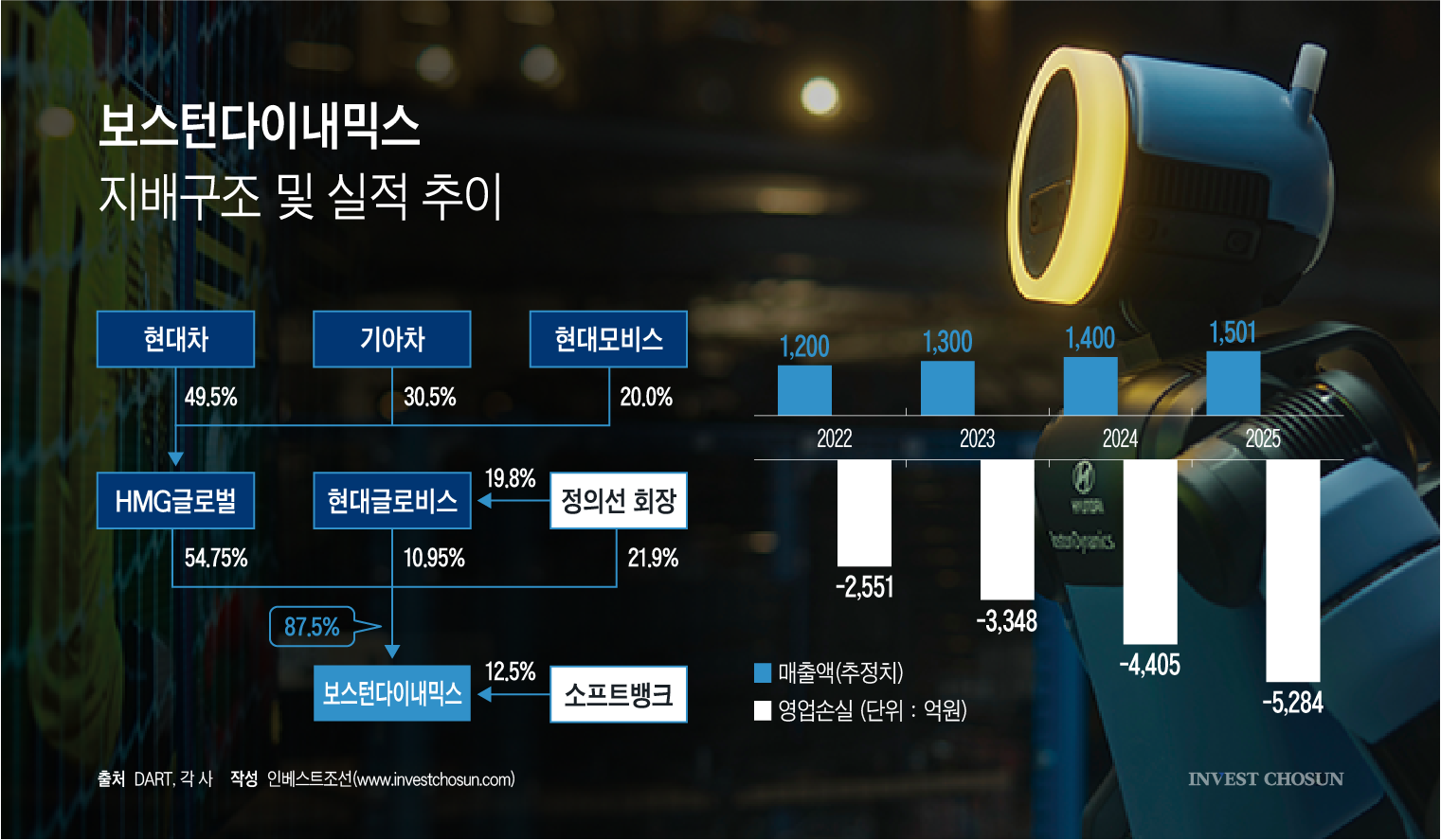

이미지 크게보기- (그래픽=윤수민 기자)

휴머노이드 로봇 개발사 보스턴다이내믹스(Boston Dynamics)에 대한 투자자들의 기대감은 현대차는 물론 주요 계열사의 기업가치를 끌어올리는 핵심 요소로 자리잡았다.

유압식 로봇의 한계를 뛰어넘은 아틀라스(Atlas)의 기술력은 글로벌 시장에서 이미 인정받았고, 수 년 내 각종 현장에 투입돼 그룹의 체질을 완전히 뒤바꿀 것이란 기대감도 유효하다.

보스턴다이내믹스에 대한 투자자들의 집중도가 높아질수록 그룹의 본업인 완성차에 대한 주목도는 상대적으로 떨어지는 모양새다.

사실 그룹의 본업인 완성차 사업은 정상 궤도를 유지하고 있다. 신차 개발과 판매, 제1시장인 북미지역에서의 점유율 확대, 전기차 대전환에 앞선 하이브리드 차량의 판매 증가 등 완성차 사업은 과거와 달리 안정기에 접어들었다. 수출 기업에 상대적으로 유리한 달러 강세가 지속되고, 미국-이란 전쟁까지 종식하며 대외 변수가 사라졌단 점도 우호적인 사업 환경이 조성된 요인 중 하나다. 최근엔 세계 최고 권위의 내구 레이스인 '르망24'에서 첫 출전한 제네시스가 완주하며 현대차그룹은 달라진 위상을 과시하기도 했다.

본업의 호조에도 불구하고 현대차와 현대모비스의 만년 저평가 기업 꼬리표를 떼어낸 건 다름아닌 로봇이었다. 보스턴다이내믹스의 시제품이 CES에서 발표되자 그룹사의 주가는 일제히 상승했고 신고가를 썼다. 물론 한국 증시의 활황세도 한 몫 했지만 '저평가'가 상수였던 현대차그룹에 로봇이란 테마와 신사업에 대한 기대감이 주효했단 평가다.

금융투자업계에서도 이젠 현대차의 기업가치를 좌우할 요인으로 보스턴다이내믹스를 꼽는다.

16일 한국투자증권은 "현대차그룹 밸류에이션 산정에 반영해 온 보스턴다이내믹스 가치를 중립적 시나리오(123조원)에서 긍정적 시나리오(167조원)으로 상향한다"고 밝히며 목표주가 역시 77만원으로 대폭 조정했다.

반대의 입장도 공존한다. 같은날 유안타증권은 "로봇 사업이 아직 손익에 기여하지 않는 상황에서 미래 옵션가치를 기존 완성차 사업 이익에 귀속시키는 방식의 밸류에이션은 과도할 수 있다"고 지적하며 현대차에 대한 투자의견을 '중립'으로 하향했다. 증권가의 매도 리포트는 사실살 찾아보기 어려운 상태에서 중립 의견 제시는 상당히 냉정한 평가로 여겨진다.

보스턴다이내믹스의 지배구조는 단순하다. 현대차그룹과 정의선 회장이 90%의 지분을, 나머지 약 10%의 지분은 일본 소프트뱅크가 보유하고 있다. 이달 중순엔 소프트뱅크가 보유한 풋옵션 행사기한이 도래한다. 최근엔 구글(Google), 삼성전자 등이 지분 매입의 주체로 거론되기도 하면서 투자자들의 기대감은 한 층 높아졌다.

사실상 보스턴다이내믹스가 현대차그룹 내 기업가치를 좌우할 몇 안되는 모멘텀으로 작용하고 있기 때문에 해당 지분의 향방과 처리방안은 각 계열사들의 가치평가와 직결될 것이란 전망이 나온다.

구글과 삼성전자 등이 실제로 지분 인수에 참여할지, 또는 소프트뱅크가 실제로 지분을 매각할지 여부를 떠나서 글로벌 빅테크 기업들이 주요 주주의 물망에 올랐다는 것만으로도 보스턴다이내믹스의 위상이 달라진 걸 확인할 수 있다. 1992년 매사추세츠공과대학교(MIT)에서 분사해 설립한 보스턴다이내믹스는 2013년 구글에 매각됐고, 현대차그룹이 인수하기 전까지 구글이 직접 운영하던 사업부였다.

현대차그룹 입장에선 보스턴다이내믹스를 통해 빅테크 기업들과 혈맹 관계를 맺는 것을 중장기적인 전략으로 고려해볼 만하다는 평가다. 로봇뿐 아니라 자율주행 시장에서도 구글과 같은 AI 선도기업과의 협업은 불가피한 선택으로 평가받는다. 삼성전자와 같은 반도체 생산기업과의 제휴는 완성차는 물론 로봇분야에서도 핵심 장비를 안정적으로 수급할 수 있는 기회가 될 수 있다.

지분 매각 과정에서 보스턴다이내믹스의 현재의 가치가 특정될 수 있단 점은 현대차그룹에 부담이 될 수 있단 지적도 나온다.

현대차그룹의 주가 상승은 신사업에 기댄 측면이 강하고, 상승 모멘텀의 유효기간을 보스턴다이내믹스의 기업공개(IPO)까지로 전망하는 투자자들도 많다. 보스턴다이내믹스가 과연 버블이 잔뜩 껴있는 사업일지, 아니면 그룹의 새로운 주축으로 자리잡게 될지 그 누구도 명확한 답을 내리지 못하는 상황은 오히려 현대차그룹에 호재로 작용하고 있는게 사실이기도 하다.

한가지 분명한 건 본업보다 신사업이 주목받는 기업의 가치는 결국엔 본업의 가치로 회기한다는 점이다. 현대차그룹 역시 과거에 차량공유, UAM을 비롯해 완성차를 벗어난 사업과 조직, 인력에 힘을 쏟았지만 손에 잡히는 결과물은 내놓지 못했고 지난 수 년간은 각종 파고에 휩쓸리며 긴 터널을 지나야 했다.

최근 현대차그룹은 조직 내 내홍을 잠재우고 소프트웨어 중심 차량(SDV)으로의 전환이란 그룹 차원의 기조를 보다 명확히하고 있다. 엔비디아 출신의 신임 사장을 이례적으로 전면에 내세우며 사업의 구심점이 어디에 위치하고 있는지 내비치려는 그룹의 노력 역시, 로봇에 쏠린 투자자들의 집중도를 그룹의 본업으로 끌고 오려는 시도로 풀이되고 있다.