-

국내 상장지수펀드(ETF) 시장의 양적 팽창 속도를 거래 시스템이 따라가지 못하면서 가격 마비 현상이 속출하고 있다. 특히 금융당국이 시장 활성화라는 명목으로 리스크 완충 장치도 없이 고위험 상품 출시를 강행한 것이 시장 왜곡에 기름을 부었다는 지적이 나온다.

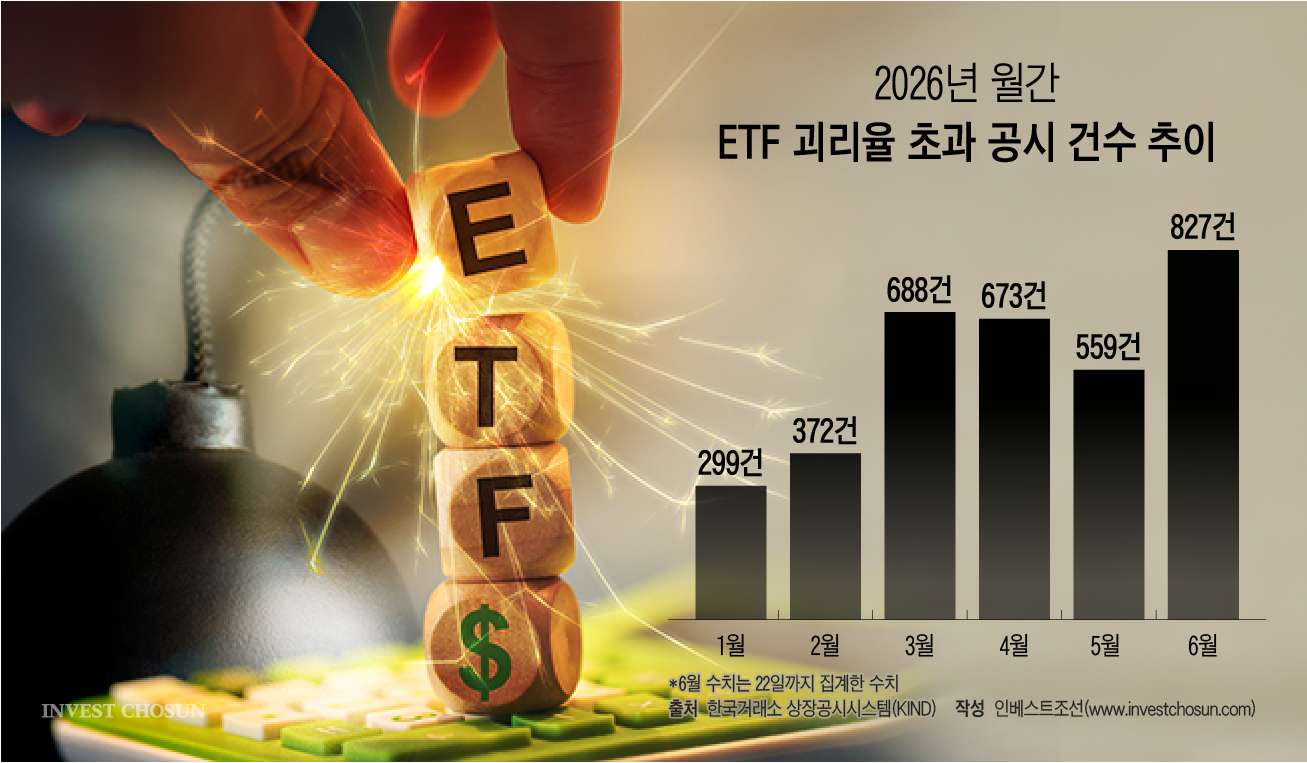

23일 한국거래소 상장공시시스템에 따르면 지난 6월 1일부터 22일까지 ETF 괴리율 초과 공시 건수는 827건에 달했다. 이는 역대 월간 최다 기록이었던 지난 3월 688건을 보름 남짓 만에 갈아치운 수치다.

괴리율은 ETF의 시장가격과 순자산가치(NAV) 간 발생하는 격차를 뜻한다. 괴리율이 벌어지면 투자자들은 자산의 본래 가치보다 비싸게 매입하거나, 낮은 가격에 자산을 처분해야 하는 금전적 손실을 떠안게 된다.

최근 괴리율 폭증의 요인으로는 ETF 시장의 급격한 확대와 단일종목 ETF 및 레버리지·인버스 상품 등 고변동성 상품 비중이 늘어난 점이 꼽힌다. 특정 종목의 수급 쏠림으로 유동성이 묶이고 헤지 비용이 치솟아 일시적 괴리율 관리가 한계에 부딪혔다는 분석이다.

지난 8일 한국투자신탁운용의 'ACE SK하이닉스단일종목레버리지' 상품의 괴리율이 85.9%에 달했던 것이 현재 ETF 시장 내 유동성 공급 시스템의 균열을 단적으로 증명한다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

자산운용업계에서는 '예견된 사고'가 터졌다는 반응이다. 고위험 상품들이 최소한의 제도적 안전장치도 없이 시장에 쏟아져 변동성이 높은 장세 속 ETF 괴리율 관리를 더욱 어렵게 했다는 설명이다.

특히 단일종목 레버리지 ETF의 위험 노출액을 확보하기 위한 TRS(총수익스왑) 장외파생 계약의 비과세 전환이 안 된 점에 대한 비판이 나온다. 레버리지 상품에 한해 TRS 계약을 비과세로 전환해 주었다면, 증권사 LP들의 헤지 비용이 줄어 장세 급변기에도 촘촘한 방어 호가를 유지할 수 있었다는 주장이다.

이와 함께 삼성전자와 SK하이닉스의 증거금률 조율 조치의 필요성도 제기됐다. 주가 변동성 확대로 대장주의 증거금률이 치솟자, LP들이 헤지 포지션을 구축할 때 묶여야 하는 담보 자금 부담이 비대해졌기 때문이다.

한 자산운용업계 관계자는 "정무적 논리에 밀려 기초적인 리스크 시뮬레이션도 없이 레버리지 상품 출시를 강행한 측면이 있다"며 "출시 후에는 상품 유동성 공급 조치에 대한 개선 없이 기존 규제 잣대만 고수했으니 시장 가격 왜곡 현상이 벌어지는 것은 자연스러운 일"이라고 비판했다.

이찬진 금융감독원장 역시 지난 22일 열린 정례 기자간담회에서 단일종목 레버리지 ETF의 '졸속 도입'을 인정한 바 있다. 이 원장은 환율 급등 문제 해소와 투자 자금 환류를 위해 상품을 도입했으나, 결과론적으로 효과보다 부작용을 더 많이 낳았다고 평가했다.

일각에서는 과거 금융당국의 시장조성자를 겨냥한 공매도 제한 및 시장조성 의무 완화 조치가 증권사의 시장조정 기능을 약화시켰다는 우려도 나온다. 실제로 코로나19 시기 금융당국의 시장조성 관련 제재 및 규제 이후 증권사의 헤지 거래에 대한 내부통제와 준법 감시 수준이 강화된 것으로 알려졌다.

다만, 증권업계에서는 최근 급증하는 ETF 상품 가격 왜곡 현상을 단순한 호가 관리 부실로 해석하기는 어렵다는 관측이 나온다.

문제는 동시호가 시간 LP 호가 제출 의무 면제 규정이다. 해당 시간대에 운용사의 자산 리밸런싱 수요 등 대량 매수 주문이 밀려들면서 괴리율이 심화할 수밖에 없다는 설명이다.

이에 변동성이 큰 장세와 상품 비중을 고려해 동시호가 시간대 LP 운영 방식과 호가 제출 의무 범위의 재검토가 필요하다는 목소리가 나온다. 다만, 업계에서는 해당 시기에는 체결 수량과 가격 예측이 불가능해 LP에게 호가 제출을 의무화하는 것은 현실적으로 불가능하다는 입장이다.

그럼에도 투자자들의 원활한 거래를 지원하기 위해 호가 제출 의무가 없는 시간대에도 위험을 감수하며 일부 호가를 제시하고 있다는 것이 증권사 측의 설명이다. 업계에서는 해당 위험을 보호할 수 있는 최소한의 제도적 장치 마련을 서둘러야 한다는 목소리가 나온다.

결국 과거 ETF 시장 규모가 작았을 때의 '구형 거래 인프라'로 비대해진 현재의 국내 ETF 시장을 감당하는 '구조적 부조화'가 이번 괴리율 마비 사태의 본질이라는 것이 증권·운용업계의 공통적인 진단이다.

증권업계 관계자는 "500조원 ETF 시장에서 100조원 규모일 때의 제도적 인프라와 시스템을 활용하고 있는 셈"이라며 "거래량이 거의 없는 ETF 상품들을 과감하게 정리해서 시장 파이를 줄이거나, 거래 인프라를 통째로 바꾸지 않으면 ETF 가격 왜곡에 의한 손실은 고스란히 소비자의 몫이 될 것"이라고 강조했다.