-

소노인터내셔널이 유가증권시장(IPO) 상장에 재도전한다. 주관사단은 약 3조원의 기업가치를 목표로 연내 상장이 가능하다고 보고 있다. 다만 트리니티항공(옛 티웨이항공)의 대규모 적자와 반복되는 자금 수혈은 공모가 산정 과정에서 주요 할인 요인으로 작용할 전망이다.

소노인터내셔널은 26일 한국거래소에 유가증권시장 상장을 위한 예비심사를 청구했다. 올해 들어 유가증권시장 상장예비심사를 청구한 첫 번째 기업이다. 미래에셋증권과 대신증권이 공동 대표주관사를 맡고 있다. 주관사단은 이번 공모를 전량 신주 모집 방식으로 진행한다는 계획이다.

앞서 소노인터내셔널은 지난해에도 상장을 추진했지만 트리니티항공의 재무구조 개선을 우선하기로 하면서 일정을 미뤘다. 트리니티항공의 자본잠식 해소 이후 상장 절차를 재개하겠다는 입장이었다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

트리니티항공의 자본잠식은 현재 회계상 해소된 상태다. 대규모 유상증자와 자본성 자금 투입, 자본감소 등을 통해 자본총계가 자본금을 웃도는 구조를 만들었다. 소노인터내셔널이 상장 재개의 전제로 내걸었던 재무구조 개선 조건은 일단 충족된 셈이다.

자본잠식이라는 급한 불은 껐지만, 트리니티항공의 실적 정상화와 추가 자금 투입 가능성은 수요예측까지 소노인터내셔널의 몸값을 좌우할 변수로 남게 됐다. 대규모 적자와 부채비율은 여전히 높은 상황이어서다.

트리니티항공의 부채비율은 2026년 1분기 말 기준 1947%로, 지난해 말 3499% 보단 낮아졌지만 여전히 2000%에 육박한다. 실적 역시 1분기 들어 192억원의 영업이익을 냈지만, 지난해 연결 기준으로 영업손실 2655억원, 순손실 3383억원을 기록했다.

소노그룹은 지속적으로 자금을 투입하며 트리니티항공 정상화에 나서고 있다. 소노인터내셔널은 이달 트리니티항공이 발행한 1100억원 규모 신종자본증권을 인수했고, 트리니티항공은 별도로 800억원 규모 제3자배정 유상증자도 추진하고 있다. 소노인터내셔널은 유상증자에 참여하는 SPC들과 신주를 기초자산으로 한 2년 만기 주가수익스왑(PRS) 계약을 체결하고, 주식 처분에 따른 손익을 정산하기로 했다.

트리니티항공의 부진은 소노인터내셔널 연결 실적에도 그대로 반영됐다. 소노인터내셔널은 지난해 별도 기준 매출 9688억원과 영업이익 2482억원, 302억원의 순손실을 기록했다. 반면 연결 기준 매출은 2조931억원으로 늘었지만 영업이익은 899억원에 그쳤고, 순손실은 1481억원으로 확대됐다. 트리니항공의 적자가 연결 수익성을 끌어내린 셈이다.

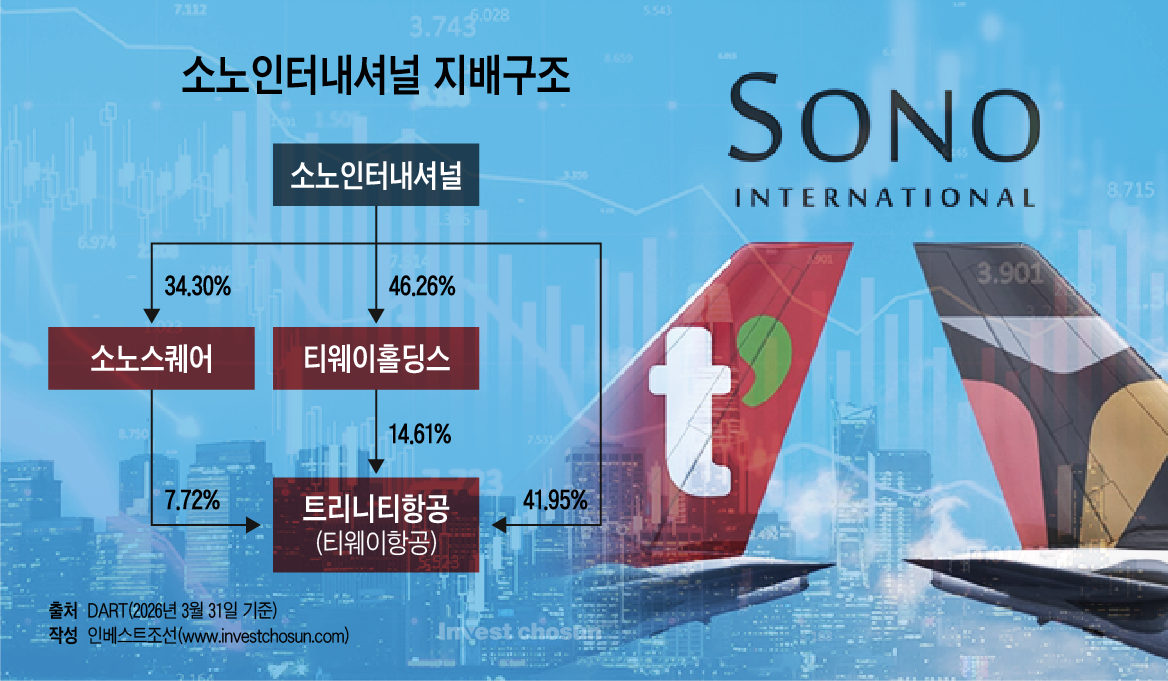

소노인터내셔널의 다층 지배구조도 기업가치 산정 과정에서 따져볼 대목이다. 소노인터내셔널이 트리니티항공 지분을 직접 보유하는 동시에, 소노스퀘어와 티웨이홀딩스가 보유한 지분을 통해서도 지배력을 행사하는 구조다. 이미 상장된 계열사에 반영된 자산가치가 소노인터내셔널의 기업가치에도 중첩되는 것 아니냐는 순자산가치(NAV) 반복 반영 우려가 제기될 수 있다.

올해 3월 말 기준 소노인터내셔널은 트리니티항공 지분 41.95%를 직접 보유하고 있다. 소노인터내셔널이 지분 34.30%를 보유한 소노스퀘어와 지분 46.26%를 보유한 티웨이홀딩스도 각각 트리니티항공 지분 7.72%, 14.61%를 들고 있다. 세 회사가 보유한 트리니티항공 지분을 합하면 64.28%다.

주관사단은 소노인터내셔널 상장이 통상적인 중복상장과는 성격이 다르다는 입장이다. 상장 모회사가 특정 사업부문을 물적분할한 뒤 자회사를 추가 상장하는 구조가 아니라, 이미 상장된 자회사를 보유한 비상장 모회사가 뒤늦게 증시에 입성하는 사례라는 설명이다.

다만 형식적으로 중복상장에 해당하지 않더라도 기존 상장 계열사 주주 입장에서는 가치 중첩과 이해상충 우려를 제기할 수 있다. 특히 소노인터내셔널이 트리니티항공과 소노스퀘어, 티웨이홀딩스의 지분가치를 기업가치에 반영할 경우 각 상장사에 이미 반영된 자산가치를 어떻게 조정할지가 관건이 될 전망이다.

상장 계열사들의 낮은 시장 평가도 부담으로 꼽힌다. 소노스퀘어는 자본감소 절차로 거래가 정지됐으며 정지 직전 주가는 299원이었다. 티웨이홀딩스와 트리니티항공 주가도 각각 278원, 761원으로 1000원을 밑돌고 있다. 주당 가격만으로 기업가치를 판단할 수는 없지만, 지배구조에 포함된 상장 계열사들이 모두 동전주에 머물고 있다는 점은 소노인터내셔널이 3조원대 몸값을 설득하는 과정에서 부담으로 작용할 수 있다는 설명이다.

한 금융투자업계 관계자는 “엄밀히 따지면 중복상장의 정의에 해당하지는 않지만 자회사들이 모두 상장돼 있어 기존 주주들의 민원 가능성도 우려되는 대목”이라며 “트리니티항공의 실적이 소노인터내셔널의 연결 실적을 갉아먹고 있다는 점도 부담”이라고 말했다.