-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

상반기 채권자본시장(DCM)은 예년과 다른 양상을 보였다. 회사채 시장이 순상환 기조로 돌아서면서 전체 발행 규모가 줄어든 가운데, 공사채와 금융채 등 개별 딜 확보 여부가 순위를 좌우했다.

한국해외인프라도시개발지원공사(KIND) 공사채 딜이 리그테이블 순위를 가르는 핵심 변수로 떠올랐지만, 수수료는 사실상 상징적인 수준에 머물렀다. 시장 자체가 위축된 탓에 주관 건수도 감소하면서 DCM 조직들의 고민이 깊어졌다는 평가다.

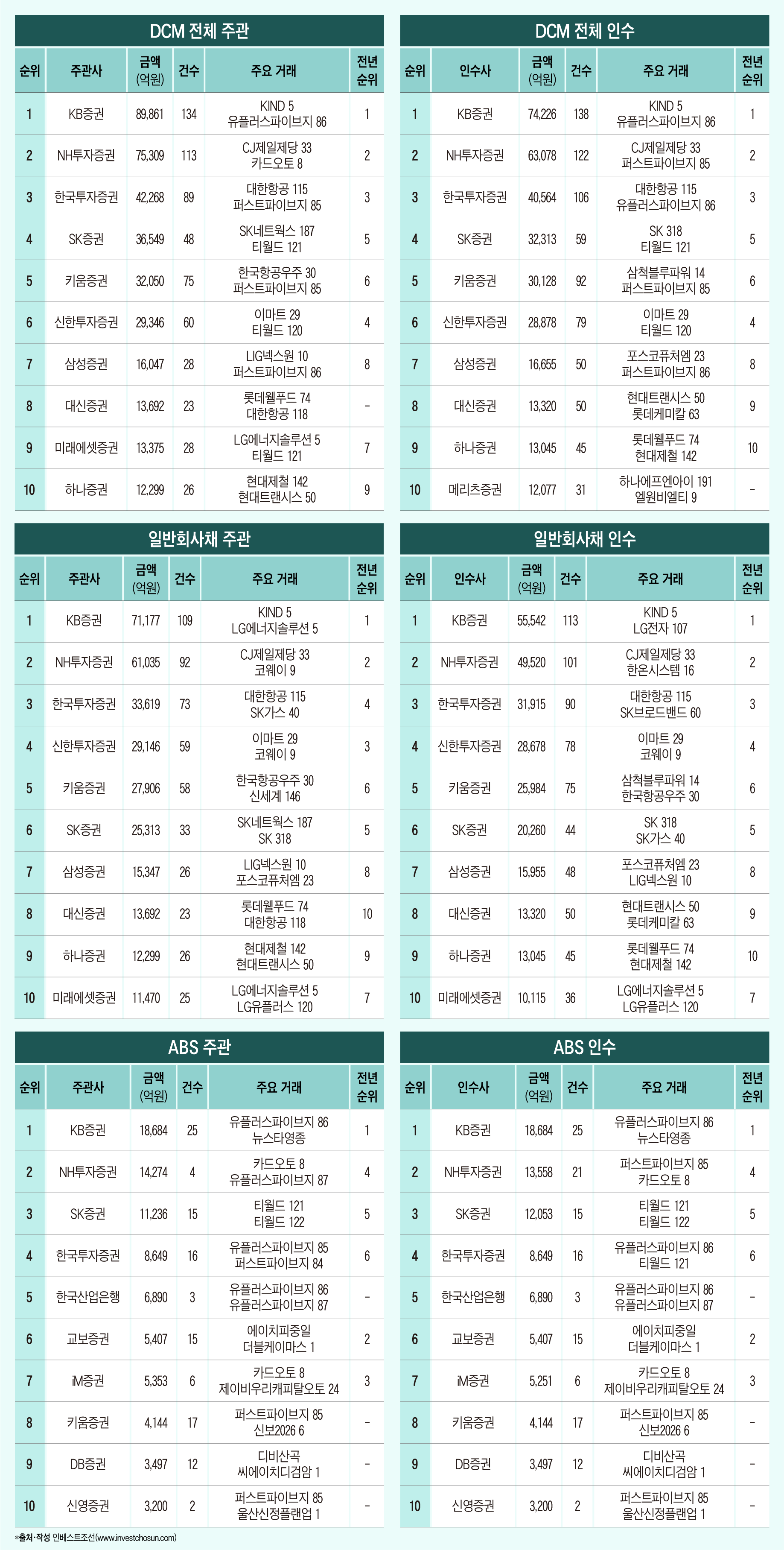

인베스트조선이 집계한 2026년 2분기 DCM 리그테이블에 따르면 증권사가 주관을 맡은 무보증 공모회사채(일괄신고 제외) 발행 규모는 41조7968억원으로 집계 됐다. 지난해 같은 기간(51조9490억원)과 비교했을 때 19.5%가량 줄었다.

올해 DCM 시장의 가장 큰 특징은 회사채 발행 감소다. 국내 회사채 시장은 2015년 이후 처음으로 순상환 기조를 나타내고 있다. 기준금리 인하 기대가 후퇴하고 시장금리가 높은 수준을 유지하자 기업들이 장기 회사채 발행보다 은행 대출이나 기업어음(CP), 전자단기사채 등 단기 조달 수단을 활용하는 사례가 늘어난 영향이다.

특히 우량 기업들 사이에서는 은행권에서 상대적으로 낮은 금리로 단기 대출을 받은 뒤 향후 금리 환경을 지켜보겠다는 전략이 확산하고 있다. 은행권이 가계대출 관리 강화에 따라 기업대출 확대에 적극 나선 것도 기업들 입장에서는 우호적인 환경으로 작용한다. 예년 같으면 회사채 시장에 나왔을 대형 발행사들이 발행 시점을 늦추거나 조달 수단을 바꾸는 사례가 적지 않다.

2분기 주관 순위에서는 KB증권이 8조9861억원을 기록하며 1위에 올랐다. 지난해 2분기와 마찬가지로 선두 자리를 지켰으나, 규모는 전년(11조3092억원) 대비 약 2조3000억원 감소했다. 2위인 NH투자증권(7조5309억원)과의 주관 실적 격차는 1분기 7000억원에서 2분기 1조4000억원 수준으로 벌어졌다.

시장에서는 KB증권의 KIND 공사채 주관 실적이 순위 격차를 키운 결정적 요인으로 보고 있다. KB증권은 해당 딜을 단독 주관하며 4500억원 규모 실적을 확보했다. 다만 공사채 특성상 주관 수수료는 극히 낮았다. KIND 회사채 주관 수수료는 총액 기준 100만원에 불과했던 것으로 집계됐다.

한 채권시장 관계자는 "예전 같으면 실적과 수익성이 어느 정도 비례했지만 지금은 그렇지 않다"며 "공사채는 규모는 크지만 수수료가 사실상 상징적인 수준인 경우가 많다"고 말했다.

시장 규모가 축소하자 대표주관 경쟁은 더욱 치열해졌다. 과거에는 발행사와 오랜 관계를 유지한 증권사가 단독 대표주관을 맡는 경우가 적지 않았지만 최근에는 분위기가 달라졌다. 발행사들이 특정 증권사 의존도를 낮추고 투자자 모집 실패 위험을 분산하기 위해 공동 대표주관 체제를 확대하고 있기 때문이다.

실제 업계에서는 실적 경쟁은 심화되는 반면 수익성은 갈수록 악화하고 있다는 불만이 적지 않다. 대표주관사 수는 늘어나는데 발행 물량은 감소하면서 증권사별 배정 실적과 수수료가 동시에 줄어들고 있기 때문이다. 일부 증권사에서는 올해 DCM 부문의 성과급 지급이 쉽지 않을 것이란 전망까지 나온다.

중위권 순위 경쟁에서도 희비가 엇갈렸다. DCM 등 전통 IB 강화를 강조해 온 신한투자증권은 오히려 4위에서 6위로 순위가 하락했다. 신한투자증권은 SLL중앙 등 일부 딜에서 단독 주관 실적을 확보했지만, 롯데그룹과 한화그룹 등 주요 대기업 발행 물량을 확보하지 못한 영향이 컸다는 평가다. 상위사의 커버리지 담당 RM(Relationship Manager) 등 핵심 인력 이탈이 발생하기도 했다.

반면 대신증권과 키움증권 등은 존재감을 키우고 있다. 대형사들이 공동주관 중심 전략을 확대하면서 중형 증권사들도 주관사단에 참여할 기회가 늘어난 데다, 일부 발행사들과의 관계 영업 성과가 가시화하고 있다는 분석이다.

-

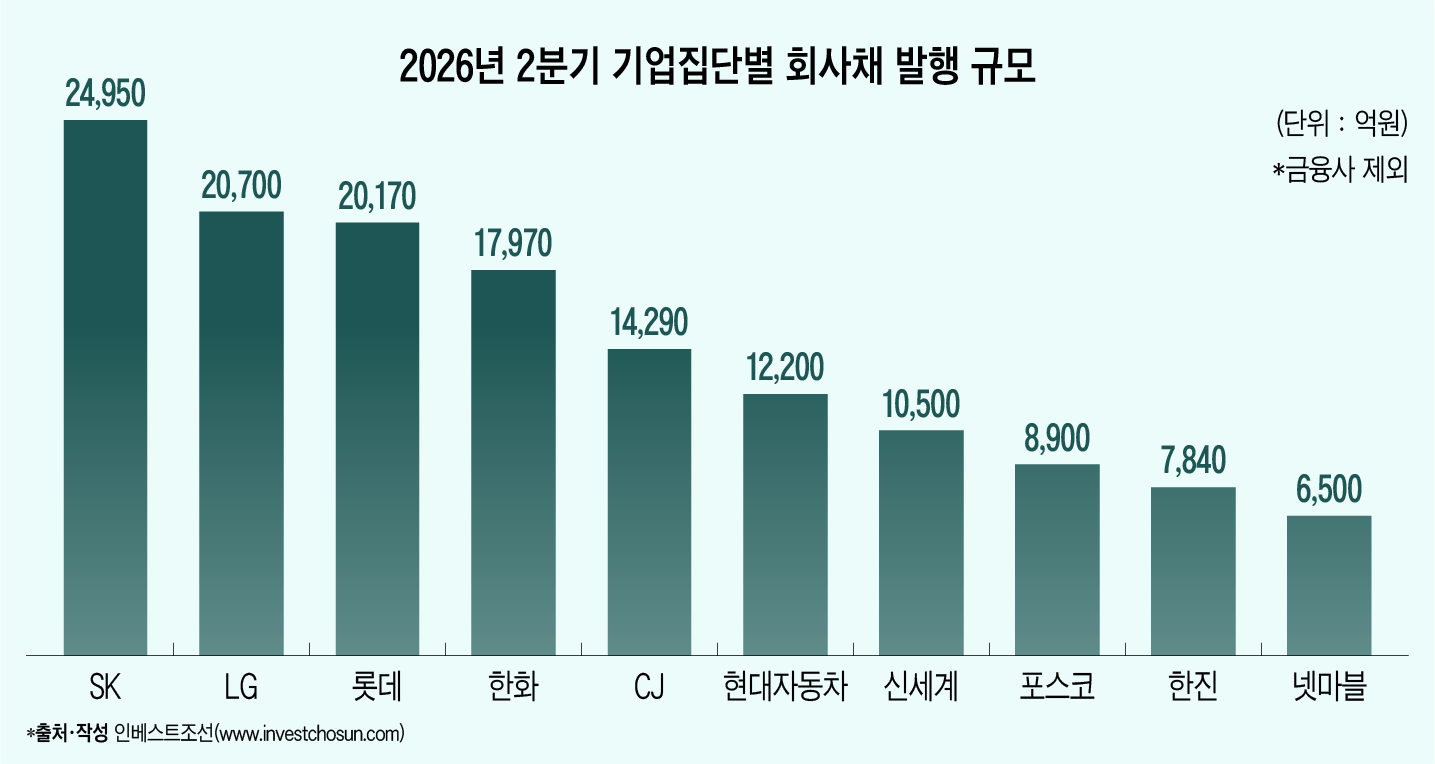

상반기 기업집단별 회사채 발행량은 SK그룹이 다시금 1위 자리를 차지했다. 지주사인 ㈜SK와 SK브로드밴드가 회사채 시장을 찾아 총 2조4950억원을 발행했다. 다만 지난해 같은 기간(6조9500억원)과 비교했을 때 발행 규모는 절반 이상 감소했다. SK그룹 내에서 빅이슈어로 꼽히는 SK하이닉스가 올해 공모채 발행에 나서지 않으면서 시장 전반의 발행 규모 감소에 직접적인 영향을 미쳤다.

뒤이어 LG그룹이 2조700억원 수준을 발행하며 2위에 이름을 올렸다. LG전자가 약 3년 만에 회사채 시장에 복귀하면서 조달액 규모가 증가했다. 이어 롯데그룹(2조170억원), 한화그룹(1조7970억원) 등의 순이다. 롯데그룹의 경우 롯데케미칼이 시중은행 지급보증을 통해 AAA급 신용도로 조달을 마쳤으며 롯데쇼핑, 롯데웰푸드, 호텔롯데 등이 회사채 시장을 찾았다. 한화그룹은 한화에어로스페이스, 한화시스템, 한화비전 등 업종을 가리지 않고 발행을 이어갔다.

하반기에도 회사채 시장 회복 여부는 불확실하다는 전망이 우세하다. 증권사와 금융지주 계열 금융회사들의 자본성증권, 일반 회사채 발행은 꾸준히 이어질 것으로 예상된다. 금융권 발행물은 상대적으로 발행 빈도가 높고 규모도 크지만, 대표주관사를 제한적으로 선정하는 경우가 많아 리그테이블 변동성이 더욱 커질 수 있다는 분석이다.

한 증권사 DCM 헤드는 "올해는 회사채 시장 자체가 크지 않다 보니 특정 공사채나 금융채 딜 하나가 순위를 바꾸는 경우가 많다"며 "하반기에도 증권사나 금융회사 발행 물량 가운데 대표주관 실적을 얼마나 확보하느냐가 순위 경쟁의 핵심 변수가 될 것"이라고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기