-

올해 2분기 공사채와 은행채 발행이 나란히 역대 최대 규모를 기록하면서 크레딧채권 시장의 수급 부담이 커지고 있다. 연초 발행을 조절했던 물량이 2분기에 쏠리면서다. 하반기에도 한국전력공사채(한전채) 등 추가 공급 가능성이 남아 있어 회사채는 물론 여신전문금융회사채(여전채), 기업어음(CP) 시장까지 영향을 받을 수 있다는 전망이 나온다.

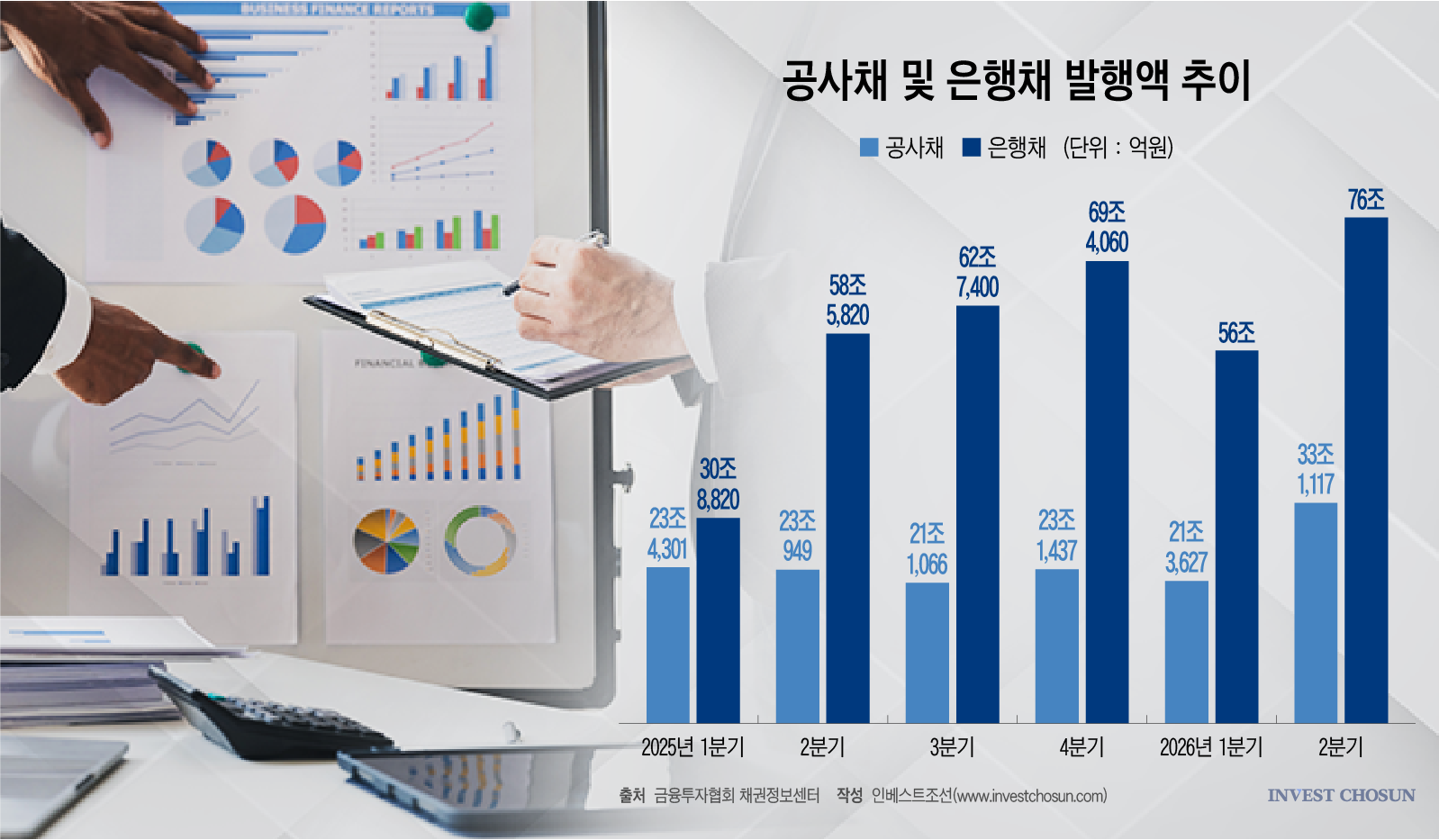

금융투자협회 채권정보센터에 따르면 올해 2분기 공사채(특수채) 발행 규모는 33조1117억원으로 집계됐다. 같은 기간 은행채 발행은 76조원으로 모두 분기 기준 역대 최대 규모를 기록했다. 순발행 규모 역시 공사채 11조5491억원, 은행채 13조379억원에 달했다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

2분기 공급이 급증한 배경에는 연초 발행 조절이 자리하고 있다. 정부와 주요 채권 발행기관들은 우리나라의 세계국채지수(WGBI) 편입을 앞두고 시장 금리 안정을 위해 1분기 발행 속도를 조절했다.

재정경제부 국고국 주재로 '채권 발행기관 협의체'를 구성해 발행 기관 간 일정과 규모를 사전에 공유하고 조율하는 방식이다. 과거 한전채 대량 발행 과정에서 시장 변동성이 확대됐던 학습효과를 반영했다. 그러나 연간 조달 계획 자체가 줄어든 것은 아니었던 만큼 미뤄졌던 물량이 2분기에 집중될 수밖에 없었다는 설명이다.

한 채권시장 관계자는 "채권 발행기관 협의체가 WGBI 편입을 앞두고 시장 안정화를 위해 1분기 발행을 일부 조절했다"며 "연간 목표 발행 규모가 수정되지 않은 상황에서 2분기에는 공급이 크게 늘어나는 것이 불가피했다"고 말했다.

공사채는 부동산 정책금융 수요 확대가 발행 증가를 이끌었다. 한국토지주택공사(LH), 한국주택금융공사(주금공) 등 정책기관의 자금 조달이 늘어났다. 또 중동 지역 지정학적 리스크로 국제 유가가 높은 수준을 유지하면서 한국전력의 연료비 부담도 확대됐다. 이에 따라 한전채 발행 압력 역시 높아졌다는 평가다.

시장에서는 한전채 공급이 하반기에도 가장 큰 변수 가운데 하나가 될 것으로 보고 있다. 다른 정책성 채권들이 연초 연간 발행 한도를 비교적 명확하게 설정하는 것과 달리 한전채는 전력 판매 실적과 연료비 등 경영 환경 변화에 따라 발행 규모가 유동적으로 결정되는 구조이기 때문이다.

앞의 관계자는 "첨단전략산업기금채권(첨단기금채)나 공급망안정화기금채권(공급망채)는 연초 발행 계획을 어느 정도 예측할 수 있지만 한전채는 그렇지 않다"며 "발행기관 협의체를 통해 시기를 분산한다고 해도 현재 시점에서 앞으로 얼마나 추가 발행될지는 정확히 가늠하기 어렵다"고 덧붙였다.

은행채 공급 확대도 구조적인 요인이 작용했다. 금융당국의 생산적 금융 기조에 맞춰 은행권의 기업대출이 늘어나면서 자금 조달 수요가 확대됐다. 특히 산업은행과 기업은행 등 특수은행을 중심으로 은행채 발행이 증가했다.

문제는 초우량채 공급 확대가 크레딧시장 전반의 수급을 흔들 수 있다는 점이다. 보험사와 연기금 등 기관투자가 입장에서는 신용위험이 낮은 공사채와 은행채 물량이 대거 공급될 경우 상대적으로 회사채 투자 비중을 줄일 유인이 커진다. 이에 따라 회사채 스프레드가 확대될 가능성이 제기된다.

영향은 회사채에 그치지 않을 것이란 전망도 나온다. 여전채와 캐피탈채 등 AA급 이하 채권은 상대적으로 매수 기반이 약한 만큼 초우량채 공급 확대의 영향을 더 크게 받을 수 있다는 분석이다

단기자금시장 역시 부담이 커질 수 있다. 은행채 금리가 경쟁력을 유지할 경우 머니마켓펀드(MMF) 등 운용자금 일부가 은행채로 이동하면서 기업어음(CP)과 단기시장의 투자 수요가 약화할 가능성이 있다. 이미 증권사 CP 발행 증가 등으로 단기시장 수급이 빠듯한 상황에서 초우량채 공급 확대가 추가적인 부담 요인으로 작용할 수 있다는 평가다.

한 증권사의 크레딧 연구원은 "한전채를 비롯한 추가 공급 규모와 기업들의 회사채 발행 재개 시점이 맞물릴 경우 우량채와 크레딧채 간 수급 양극화가 심화할 수 있다"고 답했다.