-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

SK하이닉스의 미국주식예탁증권(ADR) 발행이 성공적으로 마무리된 가운데 시장의 관심은 추가 ADR 발행 여부에 몰리고 있다. 미국 증시의 프리미엄이 확인되면서 기존 주주들의 ADR 전환 수요가 커질 가능성이 제기된다. 다만 어느 지분을 전환 대상으로 삼을지로 두고는 과제가 남아 있다. 특정 주주만 프리미엄을 누리게 된다면 형평성 논란이 불거질 것이란 지적이 나온다.

우리 기업 중에서는 1990년대 포스코와 KT, 2000년대 금융지주사들과 LG디스플레이가 ADR을 상장했다. 기업가치를 높이고 유동성을 확보하기 위함인데 실효성은 크지 않았다. ADR이 한국 주식보다 저평가돼 투자자는 ADR을 바로 반환하고 원주를 받아 국내에서 차익을 실현하는 경우가 많았다. 유통성과 매력도가 떨어진 ADR은 유령주식화했다.

SK하이닉스의 상황은 사뭇 다르다. 공모가(149달러)부터 이례적으로 전일 회사 종가보다 할증돼 결정됐다. ADR 거래 첫날인 지난 10일(미국 현지시간)의 주가는 장중 177달러를 달성했다가 168달러 수준에 마감했다. 반면 ADR 상장 후 첫 거래일을 맞은 SK하이닉스의 주가는 급락했다. 기존 사례와 달리 한국보다 미국에서 투자 매력을 인정받는 분위기다.

SK하이닉스 주주 입장에선 주식이 ADR로 전환(Creation)돼 높은 가치를 인정받길 바랄 만하다. 회사 입장에서도 초반 미국 시장에서 ADR이 안정적으로 거래되려면 일정 수준 이상의 유통 물량과 거래량이 필요하다. SK하이닉스는 "현재로선 추가로 ADR을 늘릴 계획은 없다"고 밝히고 있지만 ADR 추가 상장 시 실익이 있는 셈이다.

-

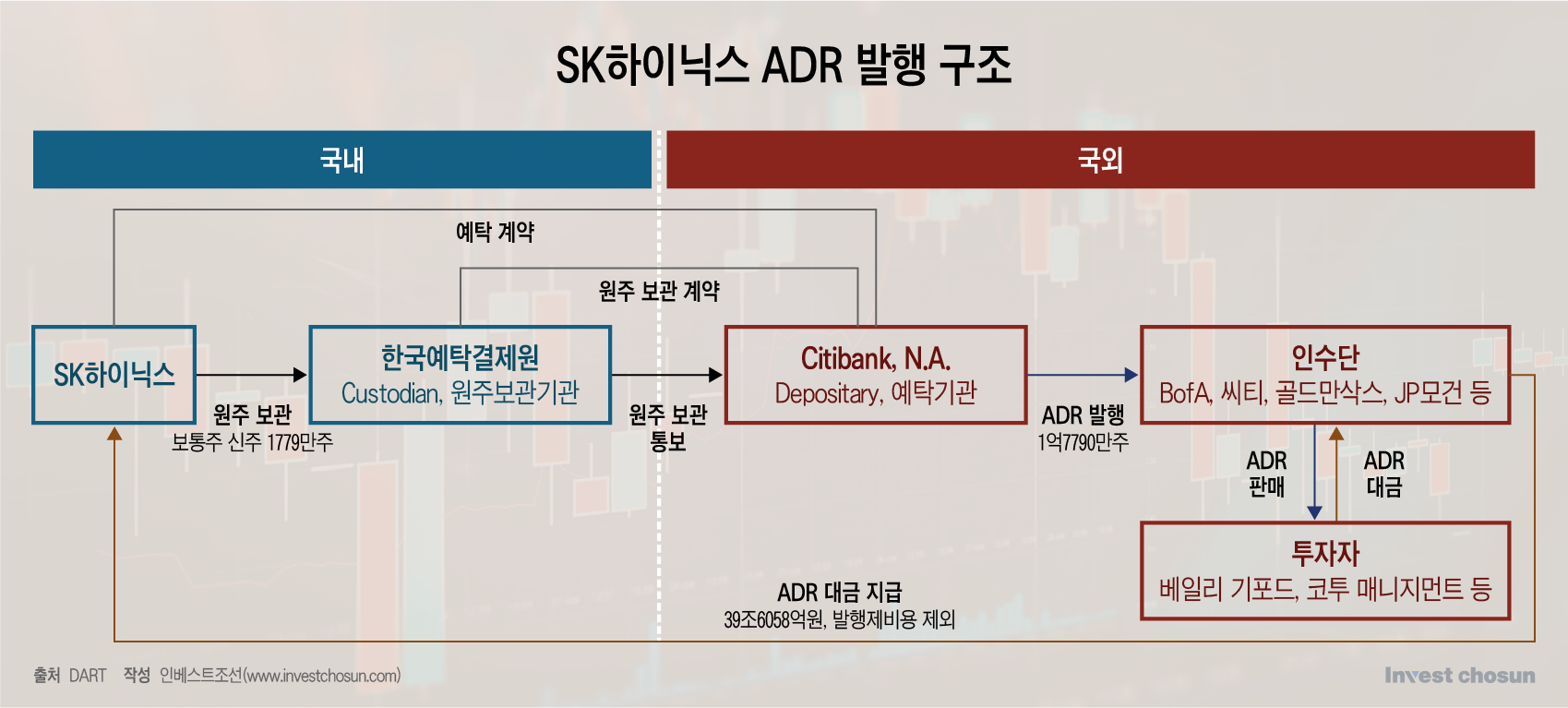

SK하이닉스는 이번 ADR을 추진하면서 전체 발행주식의 2.5%에 해당하는 1779만주의 신주를 발행했다. 이를 기반으로 1억7790만주의 ADR이 상장됐다. ADR 10주가 원주 1주에 해당하는 구조다.

이에 앞서 ADR 예탁기관인 씨티은행이 미국 증권거래위원회(SEC)에 제출한 서류(F-6)에 따르면 등록할 ADR 물량은 17억8000만주다. 이번 발행 규모의 10배다. 이는 등록 가능한 ADR의 총 한도에 해당하며, 관행상 당장의 발행 목표보다 넉넉하게 설정한다. 반드시 그만큼을 발행하겠다는 것은 아니지만 잠재적으로 발행 여유가 남은 것으로 볼 수 있다.

ADR 발행 이후 SK하이닉스의 최대주주인 SK스퀘어의 지분율은 기존 20.5%에서 20% 수준으로 낮아졌다. 신주를 더 발행하면 공정거래법상 기준(지주회사는 상장 자회사 지분 20% 이상 보유)을 유지하기 어려우니 이번과 같은 방식의 ADR은 추진하기 어렵다. ADR을 다시 추진하더라도 기존 주주들의 구주가 기반이 될 수밖에 없다.

현재의 분위기대로면 기존 주주 입장에선 한국 주식을 유지하는 것보다는 ADR로 전환해 이익을 누리는 편이 낫다. 문제는 어떤 주식을 ADR에 활용하느냐다. 일부 주주의 주식만 ADR 전환 대상으로 선정할 경우 형평성 논란이 불거질 수 있다는 지적이다.

이번 ADR 예탁계약에 따르면 ADR 예탁 가능 물량이나 승인 여부는 SK하이닉스가 결정할 수 있는 것으로 알려졌다.

회사가 거래의 구심점이 된다면 주주들에 대한 처우를 달리하긴 어렵다. ADR 관련 내용은 회사의 '미공개 중요 정보'에 해당할 수 있으니 조심스러울 수밖에 없다. 한국-미국 시장의 균형을 고려하면 ADR 발행 여력을 모두 활용하긴 부담스럽다.

한 자본시장 전문 변호사는 "원주보다 ADR의 가치가 높다면 ADR을 원하지 않을 주주가 있겠느냐"며 "특정 주주에게만 원주를 ADR로 바꿔준다면 주주간의 형평성 문제가 발생할 수밖에 없다"고 말했다.

아울러 "결국은 회사가 주도적으로 ADR 추가 발행을 추진해야 하는데 어느 주주는 비싼 ADR로 해주고, 어느 주주는 해주지 않는 선택을 할 수 있겠느냐"며 "ADR 전환에 대한 내용도 내부자 정보 문제가 있어 조심스러울 수밖에 없을 것"이라고 설명했다.

기존 주식을 어떻게 ADR로 바꿔 거래하느냐 하는 실무적 문제도 남는다.

SK하이닉스는 이번에 신주를 발행해 ADR 상장에 나섰기 때문에 '증권신고서'를 제출했는데, 감독당국은 기존 구주를 기초로 한 경우에도 신고서를 제출하도록 지도하고 있다. 예탁결제원의 승인도 얻어야 한다. SK하이닉스는 대형 법무법인의 도움을 받아 당국과 이 문제를 협의하고 있다.

과거 금양은 미국 장외거래시장(OTC)에 ADR을 발행하기로 했다. 미국 금융사가 시장에서 구주를 인수하고, 이를 기반으로 ADR을 발행하는 구조였다. 회사는 실질적인 모집 행위가 없어 신고서 제출 의무가 없다고 봤지만, 당국은 신고서 제출을 요구했다. 결국 ADR 발행은 없던 일이 됐다. 반면 스틱인베스트먼트는 더블다운인터랙티브(DDI) ADR을 추진하며 증권신고서를 냈고, 이후 투자금 회수에 성공한 바 있다.

다른 자본시장 전문 변호사는 "현재 원주를 가진 주주가 ADR로 바꿔서 거래하는 것은 증권신고서 제출 의무 등 국내법 이슈가 있다"며 "SK하이닉스와 당국이 이 문제를 두고 협의하고 있다"고 말했다.

이미지 크게보기

이미지 크게보기