-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

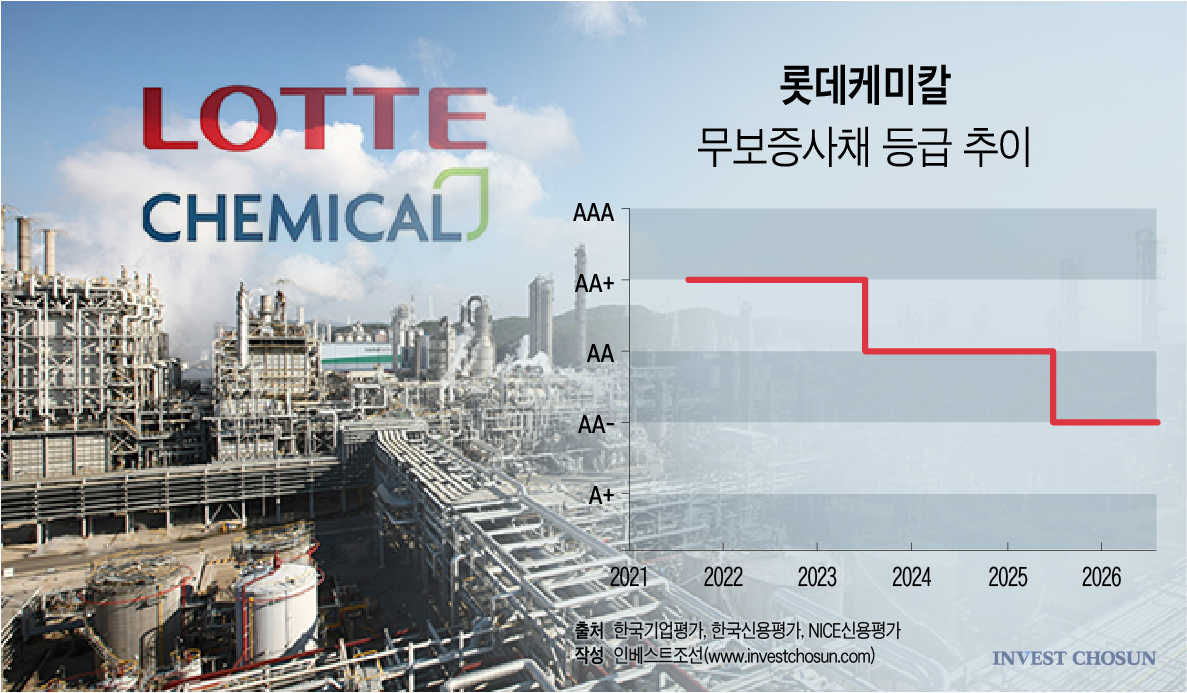

롯데케미칼이 또다시 은행 지급보증을 활용한 회사채 발행에 나선다. 올해 4월에 이어 동일한 구조를 다시 선택했다. 최근 신용평가 3사가 일제히 등급 전망을 '부정적'으로 낮춘 만큼 자체 신용으로는 투자자 모집이 쉽지 않다고 판단한 것으로 풀이된다.

15일 투자은행(IB)업계에 따르면 롯데케미칼은 3년 단일물로 2000억원 규모 보증사채 발행을 계획했다. 별도의 증액 계획은 세워두지 않았다.

이번 채권은 은행 지급보증을 붙여 AAA등급으로 발행된다. NH투자증권, KB증권, 한국투자증권, 키움증권, 신한투자증권, 삼성증권, 하나증권, 우리투자증권 등 8곳이 주관사단에 이름을 올렸다.

롯데케미칼은 지난 4월에도 동일한 방식으로 공모채 시장을 찾았다. 당시에도 은행 지급보증을 통해 AAA등급을 확보하며 약 2년 만에 공모 회사채를 발행했는데 불과 석 달여 만에 다시 같은 조달 구조를 선택한 것이다.

동일한 구조를 택했지만, 증액보다는 안정적인 수요 확보에 무게를 뒀다. 지난 4월에는 최대 4000억원까지 증액 발행을 염두에 두고, 주관사단도 6곳을 선정했다. 반면 이번에는 증액 한도를 두지 않는 대신 한국투자증권과 삼성증권이 추가로 주관사단에 합류했다.

시장에서는 최근 신용도 변화가 조달 구조에도 영향을 미쳤다는 평가가 나온다.

한국기업평가와 한국신용평가, NICE신용평가는 지난 6월 정기평가에서 롯데케미칼의 장기신용등급은 유지했지만 등급전망을 모두 '부정적'으로 조정했다.

신평사들은 올해 상반기 영업실적이 개선됐지만 중동발 공급 차질에 따른 일시적인 스프레드 확대 영향이 컸다고 평가했다. 공급 정상화와 중국발 증설 물량 등을 감안하면 하반기에는 수익성이 다시 둔화할 가능성이 높다는 분석이다. 이에 따라 시장에서는 향후 1년 안팎에 등급 하향 가능성을 배제하기 어렵다는 시각도 나온다.

여기에 대산NCC 통합법인 출범과 여천NCC 구조개편 등으로 일부 차입금 감소가 예상되지만, 추가 투자 부담과 높은 이자비용 등을 고려하면 자체 영업현금만으로 재무부담을 빠르게 줄이기는 쉽지 않을 것으로 봤다. 구조개편 효과 역시 실제 사업·재무 개선 여부를 확인하기까지 시간이 필요하다는 평가다.

채권시장 관계자는 "시장에서는 등급이 내려가기 전에 선제적으로 조달하려는 것 아니냐는 해석도 나온다"며 "은행 보증을 붙이면 투자자 입장에서는 사실상 AAA물로 받아들이기 때문에 수요 확보가 훨씬 수월하다"고 말했다.

올해 롯데케미칼의 회사채 만기 도래액은 총 1400억원 수준이다. 8월 사모채 600억원, 9월 공모채 800억원이 차례로 만기를 맞는다. 또 오는 9월 예정된 롯데케미칼대산석화와 HD현대케미칼의 합병 과정에서 신설법인에 대한 6000억원 규모 유상증자 부담이 예정돼 있다.

실제 등급이 하향될 경우 재무적 부담도 적지 않다. 올해 3월 기준 롯데케미칼의 신용등급 연동(Rating Trigger) 조항이 포함된 조달 규모는 총 2조8596억원이다. 현재 신용등급보다 1~2노치 하락할 경우 관련 약정이 발동할 수 있는 구조다. 신평사는 단기간 내 등급 하향이 현실화될 경우 유동성 부담이 확대될 가능성이 있어 관련 리스크를 지속적으로 모니터링할 필요가 있다고 평가했다.