"선가 높여야 한다"며 명분 발표한 것이 독점심사와 정면배치

WTO는 ''지주사 통한 독과점 우회'도 강력한 담합으로 규정

-

유럽연합(EU)이 현대중공업그룹과 대우조선해양의 M&A에 심각한 우려를 표명하면서 '심층심사'에 돌입하기로 했다. 경쟁제한 대상의 선종이 좁혀졌고, 인위적인 가격인상 가능성에 대한 우려가 명시화됐다.

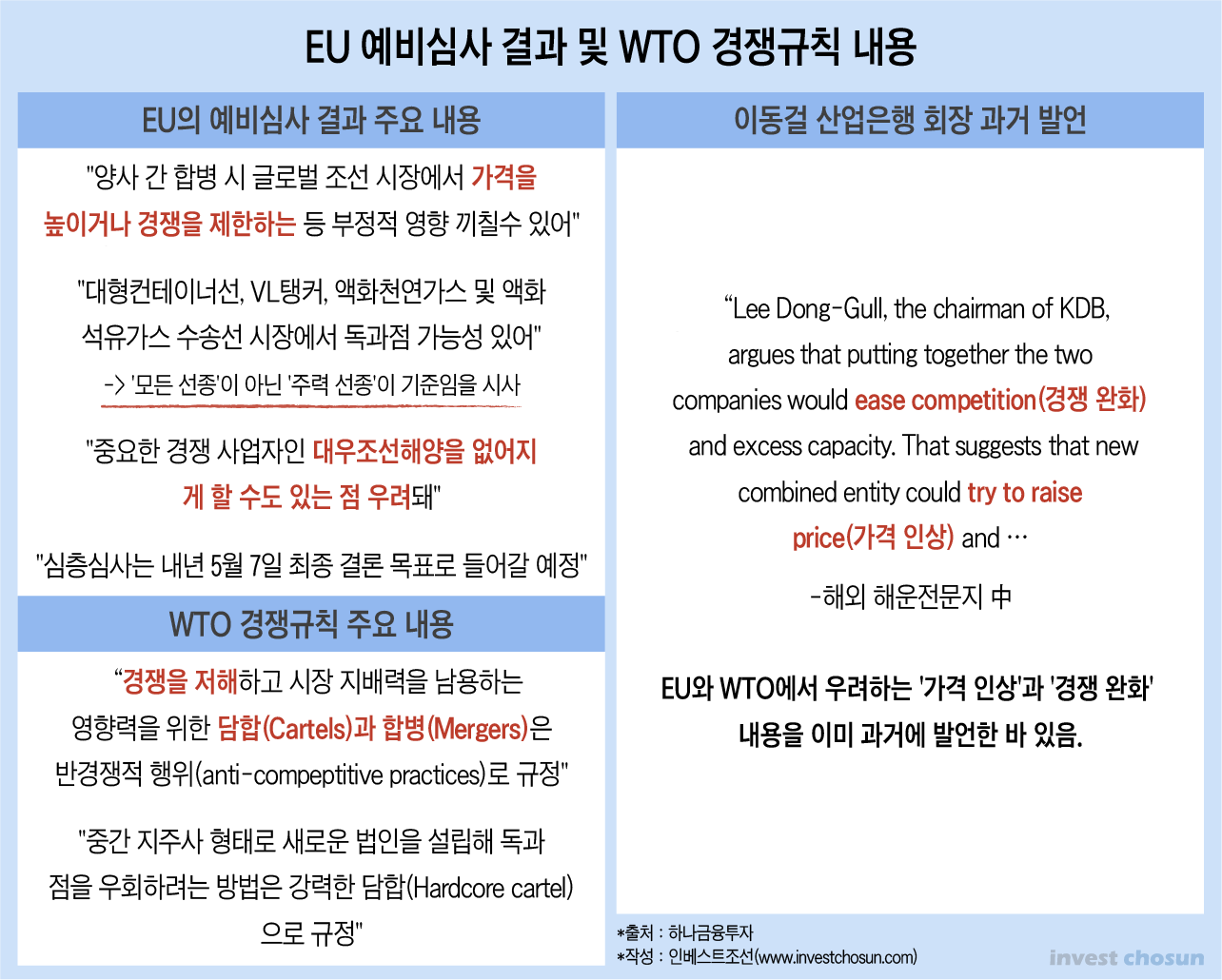

마르그레테 베스타게르 EU 집행위원회 경쟁분과 집행위원은 17일(현지시각) "예비심사 결과 양사의 합병 시 글로벌 조선 시장에서 가격을 높이거나 선택권을 줄이는 등 부정적 영향을 끼칠 수 있다고 판단했다"라고 밝혔다. 아울러 "대형컨테이너선, VL탱커, 액화천연가스(LNG) 및 액화석유가스(LPG) 수송선 시장에서 중요한 경쟁 사업자로서 대우조선해양을 없어지게 할 수도 있는 점이 우려된다"고 덧붙였다.

1단계 '일반심사'에서 결론이 나지 않았기 때문에 2단계에 해당하는 '심층 심사'가 진행된다. EU 집행위는 내년 5월 7일까지 승인 여부를 최종 판단하기로 했다.

이번 EU의 입장문 중 특히 눈에 띄는 점은 ‘모든 선박’이 아닌 ‘주력 선종’을 문제 삼았다는 점이다.

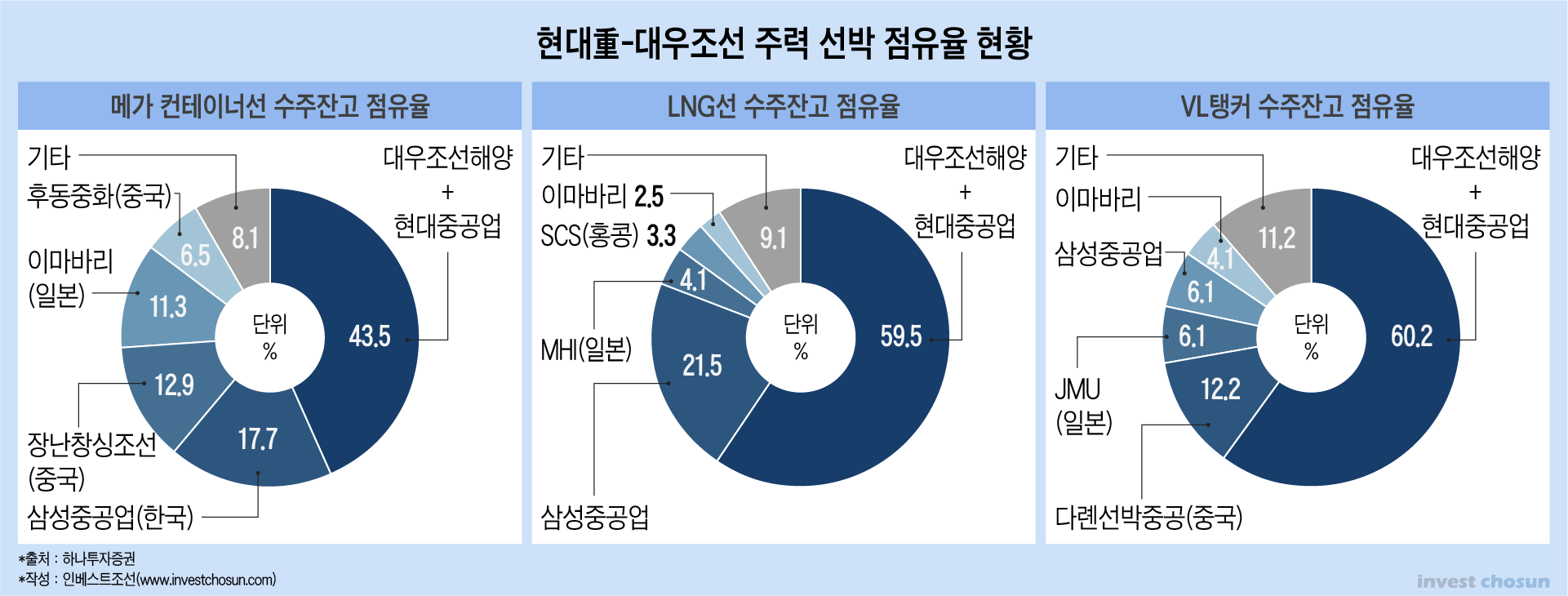

영국 조선·해운 분석기관인 클락슨 리서치(Clarkson Research)에 따르면 두 회사의 세계 시장 합산 점유율은 20% 수준이다. 그러나 여기엔 현대중공업과 대우조선해양이 다루지 않는 선종도 포함돼 있다.

-

EU 집행위원회가 밝힌대로 이번 M&A의 여파가 미치는 범위를 ‘대형컨테이너선과 VL탱커, LNG 및 LPG 수송선’으로 범위를 좁히면 양사 점유율은 50%수준까지 치솟는다. 메가 컨테이너선에서 대우조선해양과 현대중공업의 합산 점유율은 43.5%다. VL탱커와 LNG선, VLGC(65K CBM급 이상 대형 LPG선)은 각각 60.2%, 59.5%, 54.6% 비중을 차지한다. 사실상 독점에 가깝다는 평가다.

더 큰 문제는 산업은행이 이번 매각을 추진하며 내세운 '명분'이 오히려 EU 등의 독과점 심사 강화의 빌미를 스스로 제공했다는 점이다.

산업은행은 대우조선해양을 중간 지주에 현물출자하는 방식으로 현대중공업에 매각하기로 했다. 당사자 스스로도 '매각'이라는 표현을 쓰지만, 발표 당시엔 매각이 아니라 '투자'라는 점을 강조했다. 기획재정부의 유권해석까지 얻어 대기업에 자산을 매각할 수 있는 우회로를 열었다.

이 과정에서 산은은 그 동안 조선사들의 '저가 수주'가 국내 조선산업 생태계를 망가뜨리고 있으며 결국 두 회사를 합쳐야 '적정가 수주', 즉 수주 가격을 높일 수 있다는 논리를 공공연하게 밝힌바 있다. 달리 말해 "가격을 높이기 위해 공급자를 줄이겠다"는 명분을 내세웠는데 이는 독과점 심사 근본원리와 정면 배치된다.

이와 관련 박무현 하나투자증권 연구원은 과거 리포트 ('현대와의 합병, 넘어야 할 산이 많다' 2019.2.13)를 통해 "현대중공업과 산업은행이 언급하고 있는 수주경쟁 완화와 선가회복 노력은 WTO가 제시하고 있는 '강력한 담합'(Hardcore cartel)에 정면으로 위배된다는 것이 우려된다"라고 지적하기도 했다.

심지어 산업은행은 해외에서 '정부기관'으로 평가받는데, 매각과정에서 기자간담회를 통해 인위적인 선가회복의 필요성을 공식적으로 표방하기까지 했다. 자칫 "국가가 개입해 가격를 올리기 위한 독과점을 유도했다"라는 빌미를 줄 여지가 적지 않다. 또 LNG선은 지금도 국내 선사의 시장 지배력이 높고 선가도 오르고 있는터라 자연히 EU 집행위의 심사 문턱도 높아질 가능성이 있다.

EU와 별개로 경쟁국들이 세계무역기구(WTO)를 통해 문제를 제기할 우려도 남아 있다.

-

현재 WTO는 경쟁규칙을 통해 경쟁을 저해하고 시장지배력을 남용하는 영향력을 위한 담합과 합병을 '반경쟁적 행위'로 규정한다(Competition policy deals with the behaviour of entreprises and specifically, the regulation of anti-competitive practices, such as cartels, mergers that lessen competition or create a dominent position in a market, and abuse of a dominent position).

또한 중간 지주사 형태로 새로운 법인을 만들어 독과점을 우회하려는 방법은 '강력한 담합(Hardcore cartel)'이라 규정하고 있다. 이 규정에 따르면 산업은행과 현대중공업이 내세운 중간지주에 대한 출자일 뿐 매각은 아니라던 주장이 이에 얼마나 받아들여질지 미지수다.

다른 증권사 조선업 담당 연구원은 “일본이나 싱가포르 등 경쟁국 대비 EU의 입장발표가 다소 조심스러울 수밖에 없는 점을 감안하면 이번 발표 내용상 승인까지는 쉽지 않을 것으로 보인다"며 "EU는 이번에 주력 선종에서의 독과점 가능성을 우려하면서도 어느 정도 가능성은 열어뒀지만 내년 5월엔 해당 조건을 문제 삼으면서 결국은 합병을 거부할 가능성이 있다”고 말했다.

-

[인베스트조선 유료서비스 2019년 12월 18일 15:33 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기