-

-

- (그래픽=윤수민 기자)

SK하이닉스가 미국 증시에 주식예탁증서(ADR)를 상장해 대규모 자금 조달에 나선다. 메모리 반도체 경쟁사인 마이크론만큼 몸값을 제대로 인정받겠다는 승부수지만, 시장에선 신주 발행에 따른 지분 가치 희석과 해외 물량의 국내 역유입을 우려하는 목소리도 나온다.

25일 금융권에 따르면 SK하이닉스는 최근 미국 ADR 발행 주관사 선정을 위해 외국계 증권사에 입찰제안요청서(RFP)를 발송했다고 알려졌다. 상장 규모는 10~15조 원에 달하며, 기존 주식이 아닌 새로 주식을 찍어내는 '신주 발행' 방식이 유력하다. 당초 자사주 활용 방안도 거론됐으나, 주주 환원을 위해 지난달 자사주 2.1%를 소각하면서 신주 발행으로 방향을 튼 것으로 풀이된다.

ADR은 국내 주식을 직접 사기 어려운 미국 투자자들이 현지에서 달러로 편하게 거래할 수 있게 만든 '복사본 증서'다. SK하이닉스가 이 방식을 택한 건 미국 시장의 높은 밸류에이션(기업 가치 평가)을 누리기 위해서다. 현재 SK하이닉스의 주가수익비율(PER)은 5.6배 수준인 반면, 미국 마이크론은 18배가 넘는다. 미국 상장을 통해 마이크론 수준의 대접만 받아도 주가가 크게 뛸 수 있다는 계산이다.

문제는 '잠재먹 매물 부담(오버행)'이다. 이번에 발행되는 신주는 일단 국내 예탁결제원에 보관되지만, 시장 상황에 따라 언제든 한국 시장으로 유입될 수 있는 구조적 특성을 지닌다.

ADR은 원본 주식을 담보로 발행된 일종의 교환권이다. 미국 투자자가 보유한 ADR을 반납하면, 예탁기관은 보관하고 있던 한국 주식을 즉시 내어준다. 만약 미국에서 거래되는 ADR 가격이 한국 주가보다 낮아질 경우, 투자자들이 차익을 노리고 ADR을 반납한 뒤 한국 주식(원주)으로 바꿔 국내 시장에서 매도할 수 있다. 해외용으로 묶여있던 물량이 국내 유통 시장으로 들어올 수 있는 셈이다.

한 투자업계 관계자는 “국내 기업들의 ADR 상장 사례를 보면 상당한 물량이 원주로 전환돼 국내 시장에서 매각된 경우가 많다”며 “ADR과 원주 간 가격 차이를 활용한 차익거래 수요가 존재하기 때문”이라고 말했다.

실제로 한국예탁결제원에 따르면 해외투자자가 ADR을 원주로 교환한 후에는 국내 시장에서의 매매가 자유로운 것으로 확인됐다.

-

-

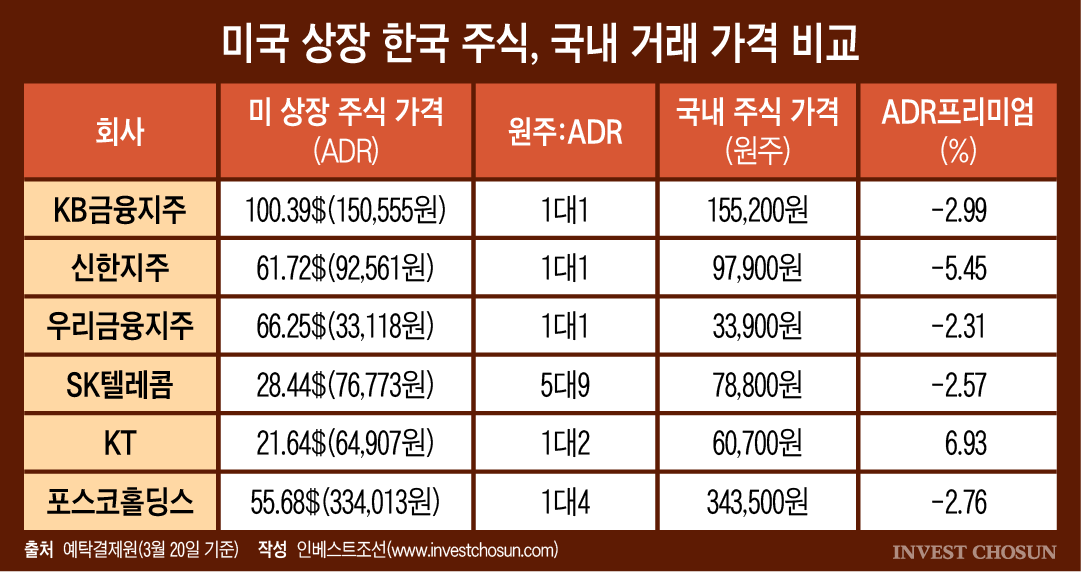

현재 미국에 상장된 국내 기업들의 성적표를 보면 '미국 프리미엄'은커녕 대부분 한국보다 싼 가격에 거래되고 있다. 지난 20일 기준 KB금융(-2.99%), 신한지주(-5.45%), 포스코홀딩스(-2.76%) 등은 모두 미국 가격이 한국보다 낮은 '디스카운트' 상태다. 이 격차를 이용해 미국 주식을 한국 주식으로 바꿔 파는 '역유입' 현상이 빈번하게 발생하는 이유다.

다만, SK하이닉스의 경우 기존 상장사들과는 궤를 달리할 것이라는 낙관론도 우세하다. 금융지주사나 전통 산업군과 달리 SK하이닉스는 전 세계 AI 반도체 시장의 핵심 플레이어로, 미국 현지 투자자들 사이에서의 지명도가 높다.

인지도 부족으로 저평가받았던 이전 사례들과 달리, 하이닉스는 오히려 미국 시장에서 '프리미엄'을 받고 거래될 가능성이 있다. 이 경우 역유입보다는 오히려 미국 가격이 국내 주가를 견인하는 '순유입' 효과가 나타날 수 있다.

그럼에도 불구하고 경기 전망이 둔화되거나 주가 하락 모멘텀이 발생할 경우, 신주 발행으로 인한 지분 희석 효과가 주가 하락을 부채질할 수 있다는 우려는 여전하다.

한 금융권 관계자는 "미국 투자자 중 한국 투자가 어려운 자금의 유입은 긍정적이나, 국내 투자자 입장에서는 유통 물량 확대를 경계할 수밖에 없다"며 "ADR 상장에 따른 효과는 장기적인 관점에서 지켜봐야 한다"고 말했다.

-

입력 2026.03.24 14:49

인베스트조선 유료서비스 2026년 03월 24일 14:49 게재

마이크론 밸류 노린 美 상장 승부수

신주 발행에 따른 지분 희석 불가피

ADR→원주 전환 시 국내 유통물량 증가