구조화금융 수익 비중 1분기 93%...상반기도 비슷할 듯

공격적으로 리빌딩한 ECM 부문 상반기 부진 뼈 아파

-

삼성증권 기업금융(IB)부문 하면 가장 먼저 떠오르는 이미지는 '정통 IB'다. 리더인 신원정 IB부문장(전무)이 인수합병(M&A) 전문가이기도 한데다, 대외적으로도 모건스탠리식 플랫폼 비즈니스를 지향하는 전문가 조직으로 이미지를 각인시키기도 했다.

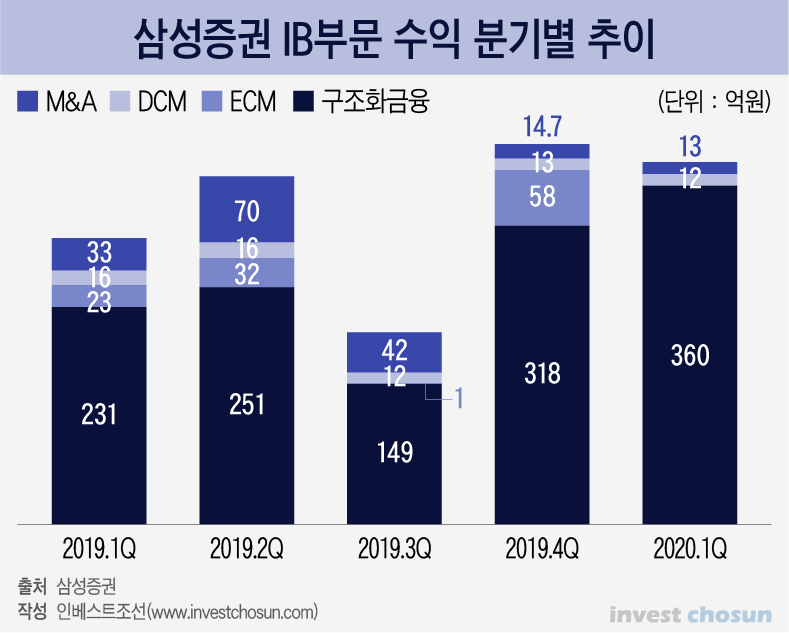

그러나 막상 삼성증권 IB의 핵심 수익원이 부동산 프로젝트파이낸싱(PF)이라는 건 그리 널리 알려져있지 않다. 올 상반기엔 수수료 중 PF를 포함한 구조화금융 비중이 90%대까지 치솟았다. 경쟁사들이 코로나19 쇼크에도 전통 IB 부문에서 실적을 내며 약진한 사이, 삼성증권의 이름은 순위표 아래로 내려갔다.

올해 1분기 기준 삼성증권 인수 및 자문수수료 수익 중 구조화금융이 차지하는 비중은 94%에 달했다. 삼성증권의 자랑인 M&A 부문 수수료 수익이 직전 분기는 물론 전년 대비 큰 폭으로 줄어든데다, 주식시장(ECM)에선 수익이 나지 않았기 때문이다. 채권시장(DCM) 부문은 큰 등락 없이 비슷한 규모의 거래를 소화하며 일정한 수익을 내오고 있다.

상반기로 시야를 넓혀도 큰 차이는 나지 않는다.

인베스트조선이 집계한 2020년 상반기 리그테이블에 따르면 삼성증권은 M&A 인수금융 주관 리그테이블에서 미래에셋대우에 이어 2위를 차지했다. 눈에 띄는 실적은 이게 전부다. M&A 주관 부문에서는 6월 5300억원 규모 매그나칩반도체 거래를 자문하며 상반기 10위권내에 가까스로 올랐고, ECM 부문에서는 아예 순위권 밖이었다. DCM에서는 지난해와 동일하게 8위에 이름을 올렸다.

M&A 자문 및 인수금융 수수료 비중이 약간 늘어날 뿐, 구조화금융이 수익 대부분을 차지하는 상황이 지속되고 있다. 삼성증권이 본격적으로 구조화금융 시장에 진출하기 시작한 2016년 30%대였던 IB 수수료 수익 내 구조화금융 수익 비중은 2018년 64%, 2019년 67%로 늘어났고, 올해 상반기에는 90%에 가까워진 것이다.

특히 올 상반기 ECM 부문의 부진은 뼈아픈 상황이다.

삼성증권 ECM 부문은 지난해 4분기 58억원, 지난해 연간으로 114억원의 수수료 수익을 올리며 최근 3년내 최고치를 기록했다. IB부문 차원에서 IPO 파트를 집중적으로 육성하며 인력을 크게 늘려준 덕분이었다. 압타바이오를 비롯해 셀리드, 아모그린텍, 메드팩토 등을 성공적으로 상장시키며 바이오ㆍ헬스케어 업계 자금조달의 다크호스로 등장하기도 했다.

문제는 '빅딜 수행 능력'이다. 삼성증권은 올해 상반기 ECM 리그테이블 순위를 결정지은 SK바이오팜은 물론, HDC현대산업개발 유상증자, 현대로템 전환사채(CB) 발행 등 주요 빅딜에 전혀 기여를 하지 못했다. 대한항공 유상증자, 한진칼 신주인수권부사채(BW), 티웨이항공 유상증자, CJ CGV 유상증자 등 7월 이후 이어지고 있는 굵직한 거래들에서도 인수 물량조차 따내지 못했다.

한 증권사 관계자는 "최근 SK바이오팜 거래에 참여한 증권사들은 '저희와 거래하면 공모주 배정 우대 혜택을 드립니다'라며 계좌개설은 물론 퇴직연금에까지 마케팅을 접목시키고 있다"며 "최근 특히 관심이 집중되고 있는 공모주 상품을 제대로 공급하지 못하면 고객 유지관리에도 애를 먹을 수밖에 없을 것"이라고 말했다.

'삼성'이라는 이름값이 빅딜의 대부분을 차지하는 그룹사 딜 수주에 역효과를 준다는 평가도 없지는 않다. 카카오게임즈, 암호화폐거래소 빗썸, 이지스레지던스리츠 등 최근 주목받고 있는 비(比)대기업그룹 계열 거래는 삼성증권이 잇따라 주관계약을 따내는 데 성공하기도 했다. 삼성증권은 최근 SK이노베이션 계열 2차전지 회사 SK IET 상장 주관사 수주에 전력을 집중했지만, 역시 선정되지 못했다.

M&A 부문 중 인수금융 파트는 그나마 체면치레를 하고 있다.

올 상반기 대성산업가스, 버거킹, LG CNS 리파이낸싱 등 주요 거래에 빠짐없이 주관사로 이름을 올렸다. 다만 M&A 자문의 경우 코로나19로 실사 등이 제한되며 속도를 내기 어려운 상황에서 하반기 드라마틱한 반전을 꾀하긴 어려울 거란 전망이 많다.

이러다보니 삼성증권은 리더가 가고자 하는 방향과 실제 돈을 벌고 있는 방향이 '미스매치' 돼있고, 이런 상황이 지속되면 조직에 피로감을 줄 수 있다는 평가도 받고 있다.

리더인 신원정 전무는 2012년 12월 조직개편으로 IB본부장 대행을 맡으며 IB부문을 책임지기 시작, 햇수로 9년째를 맞고 있다. 그는 런던법인 ECM 총괄, 본사 M&A팀 팀장, 대기업 커버리지를 담당하는 기업금융1사업부장 출신인데다 정통 IB맨의 코스를 밟아왔다. 사내외에 보내는 메시지도 대부분 고객ㆍ네트워크ㆍ플랫폼ㆍ로스차일드와의 제휴를 통한 크로스보더 가능성 등 정통 IB 쪽으로 치우쳐 있다.

삼성증권에서 뒤늦게 손을 댄 PF가 사업부 수익의 대부분을 차지하고, 일부 리포트에서 삼성증권 목표주가 상향의 배경으로 PF 여력이 크다는 사실이 언급된다는 것 자체가 아이러니한 상황이라는 지적이다. 인수금융 실적 역시 신 전무가 평소 강조하던 플랫폼 비즈니스라기보단 '담보대출'에 가깝다는 점에서 'M&A 강자'라고 언급하기엔 어폐가 있다는 평가 역시 없지 않다.

다른 증권사 IB 관계자는 "최근 2~3년간 두 배 가까이 늘린 IB부문 인력들을 먹여살리기 위해서라도 수익 확보에 집중하지 않을 수 없는 상황"이라며 "당분간 삼성증권 IB의 PF 의존도는 낮아지기 어려울 것"이라고 말했다.

-

[인베스트조선 유료서비스 2020년 07월 13일 07:00 게재]

이미지 크게보기

이미지 크게보기