-

-

- (그래픽=이지연)

미국과 유럽, 일본 등 소위 금융 선진국에선 행동주의펀드는 헤지펀드와 유사하게 통용된다. 우리나라에선 2000년대 초반에 등장한 몇몇 글로벌 운용사(소버린, 칼 아이칸)와 10년 전 삼성물산-제일모직 합병 과정에 등장한 엘리엇매니지먼트 등이 있었지만 행동주의펀드 자체가 아직 주류로는 인정 받지 못하고 있다.

그런데 최근 들어 한국 시장에 관심을 갖는 행동주의 투자자들이 급격하게 늘어나고 있다고 한다. 호실적을 기반으로 시가총액을 불리는 기업들이 늘고 있지만 그에 걸맞는 주주 환원은 여전히 글로벌 스탠다드에 미치지 못하고 있다는 판단이 깔려있다.

이미 상수가 된 '고환율'은 한국 시장에 대한 글로벌 투자자들의 진입장벽을 낮췄다. 이재명 정부가 들어선 이후 적극적인 증시부양책까지 더해지자 한국은 행동주의펀드의 이머징마켓으로 부상했다.

한국 상장기업들의 시가총액은 지난 27일 기준 4조400억달러(약 5965조원)로, 3조990억달러(약 5893조원)의 영국을 앞질렀다. 2024년말까지만해도 영국의 주식시장 규모는 한국의 약 2배에 달했었다.

행동주의펀드는 특정 기업의 주식을 매수해 주주로 등재한 이후, 이사회의 구성과 자본배분 등 경영현안에 적극적으로 개입해 기업가치를 끌어올리는 전략을 쓴다.

현재 한국에서 활약하는 외국계 행동주의펀드가 적지는 않지만, 절대적인 수에선 다른 금융 선진국과는 비교가 되지 않는다. 수년 전부턴 행동주의를 표방하는 토종 펀드들이 등장했지만 성공 사례는 그리 많지 않다.

2025년은 전세계적으로 행동주의 캠페인이 폭발적으로 증가한 한 해였다. 시장의 변동성이 커지고, 기업과 투지자들의 자금 조달 여건이 개선된 게 주배경으로 작용했다. 헤지펀드의 천국으로 불리는 미국은 이미 행동주의가 자리잡은지 오래됐는데, 지난해 약 255건의 캠페인이 진행돼 2018년 최고 기록(249건)을 갈아치웠다.

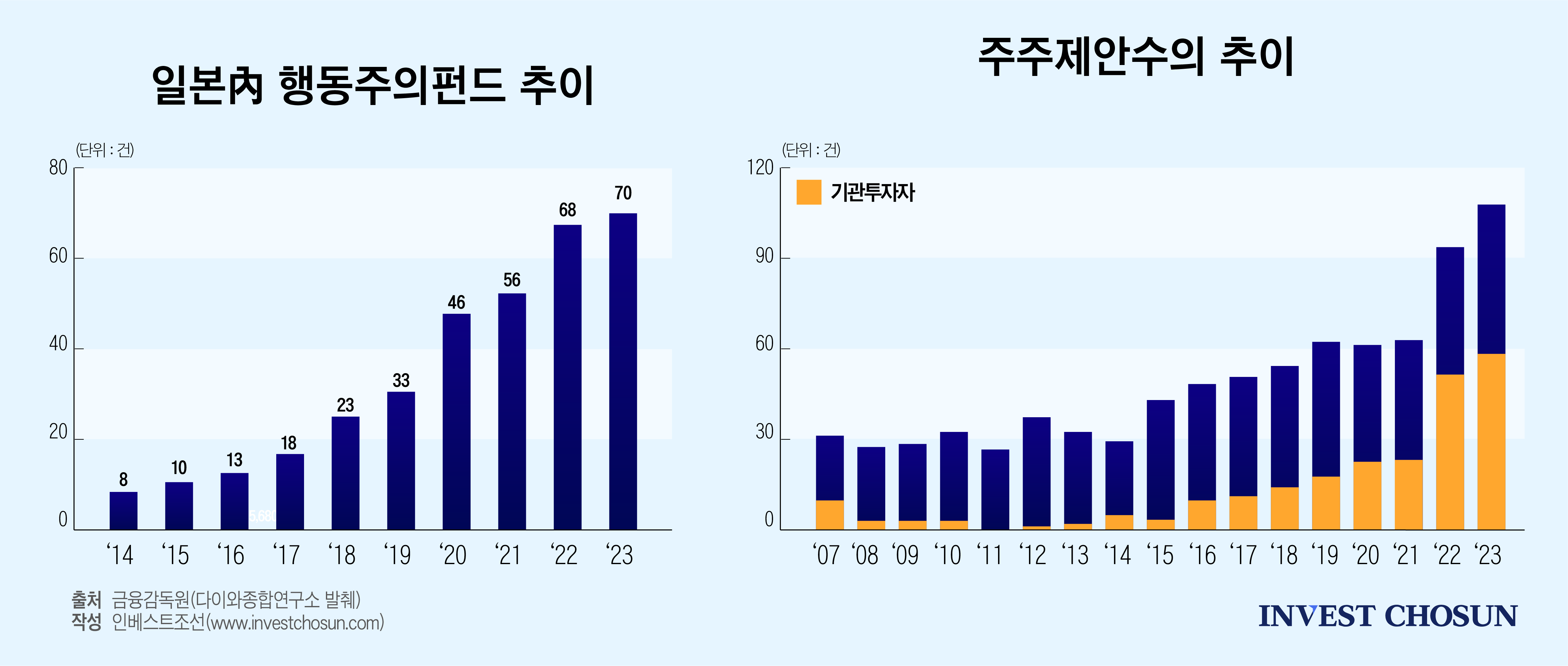

아베노믹스, 즉 일본이 정책적으로 자금을 풀고 증시를 끌어올리던 때에 글로벌 행동주의펀드들은 일본을 점찍었다. 양적 완화 정책이 본격 시작하기 전인 2012년에 일본에 투자하는 행동주의는 10곳이 채 되지 않았지만 현재는 70곳 이상이 일본 증시에서 투자처를 물색하고 있다. 같은 시기 기업을 향한 주주제안 건수도 급격하게 늘었는데 현재는 한 해 기준 100개가 훌쩍 넘는 주주제안이 접수되고 있다.

글로벌 투자자들이 일본에서 주로 눈여겨보는 타깃은 주로 중소형 주식이다. 특히 주가순자산배율(PBR)이 1배에 못미치는 기업들을 주요 대상이다. 현금과 유가증권과 부동산을 비롯해 환금성이 높은 자산을 보유하고 있지만 주주환원에는 적극적이지 않은 기업들도 주요 투자 대상이 됐다.

-

-

일본에서 행동주의가 태동하기 시작한 시점이 지금의 우리와 너무도 닮아있다. 아베 전 총리가 집권한 2013년부터 2020년까지 닛케이지수는 3배(8600→23000선)가량 성장했다. 상수가 된 고환율, 이미 6000선을 돌파해 8000선의 기대감까지 커진 코스피, 급격하게 커진 기업가치만큼 따라주지 않는 주주환원률 등은 마치 10여년 전 일본을 보는 듯하다.

우리나라에 여전히 저평가 기업들이 많다는 점은 행동주의펀드가 한국을 타깃으로 삼기 시작한 가장 큰 이유 중 하나다.

한국거래소에 따르면 코스피 상장사 가운데 PBR 정보가 없는 종목을 제외한 804곳 가운데 63.8%(513곳)가 PBR이 1배 미만으로 집계됐다. PBR 0.3배에 못미치는 기업 역시 122곳에 달한다. 국회에선 자사주 소각 의무화 법안이 통과했고, 현재는 PBR 1배 미만 기업을 대상으로 공시의무를 강화하는 법안 마련도 진행중이다. 증시 부양을 위한 정책 배경까지 마련됐으니 한국 시장은 행동주의 투자자들에 더할 나위 없는 투자처란 평가가 나온다.

행동주의 투자자에 자금을 대고자 하는 기관투자자(LP)들 역시 한국 시장 진출 방법을 적극적으로 모색하는 모습도 포착된다.

글로벌 운용사에 자금을 대거나, 토종 행동주의 운용사를 찾는 방식을 넘어 애초에 트랙레코드가 없는 운용사를 찾아나서는 움직임도 있다. 메이저급으로 불리는 운용사에 자금을 대기보다 신생, 신규 운용사에 투자함으로써 보다 유리한 거래 조건을 이끌어 내기 위한 목적이 강하다.

다만 미국과 일본과 달리 한국에만 존재하는 '재벌'이란 단어는 글로벌 투자자들에게 가장 큰 변수가 될 수 있다. 촘촘하고 끈끈한 네트워크로 형성된 오너가와 그 주변의 관계들은 외부 공세에 대응할 수 있는 가장 큰 무기임을 여러번 확인할 수 있었다.

기업에 대한 무차별적인 공격, 터무니 없는 주주제안, 뒤끝이 깔끔하지 못했던 몇몇 사례들로 우리나라 투자자들의 인식이 그리 좋지만은 않지만 행동주의 자체만 두고 본다면 순기능도 결코 적지 않다.

기업가치를 끌어올리겠단 대전제 속에서 영속 가능한 기업을 만들고, 기업이 일궈낸 과실을 주주들과 공유하겠단 순수한 취지가 남아있다면 글로벌 행동주의 투자자들 역시 한국에 뿌리 내리는 게 그리 어려운 일이 아닐 수 있다.

-

입력 2026.05.07 07:00

인베스트조선 유료서비스 2026년 04월 30일 07:00 게재

취재노트

일본 점찍은 행동주의…이젠 한국 시장에 눈독

엔저 속 성장한 닛케이, 고환율에도 폭발한 코스피

코스피 절반 이상은 PBR 1배에도 못미쳐

증시 부양에 사활건 정부 정책도 일본과 판박이