-

국민성장펀드의 첫 상장 바이오기업 직접투자 대상으로 선정된 리가켐바이오의 주가가 투자 전환가액을 크게 밑돌면서 5대 금융지주의 민간 매칭투자에도 변수가 생겼다. 정책금융 참여와 위험가중자산(RWA) 절감 효과는 분명하지만, 시장에서 거래되는 주가와 투자 가격의 격차가 벌어지면서 어느 계열사가 얼마를 부담할지를 둘러싼 금융지주들의 셈법도 복잡해지는 모습이다.

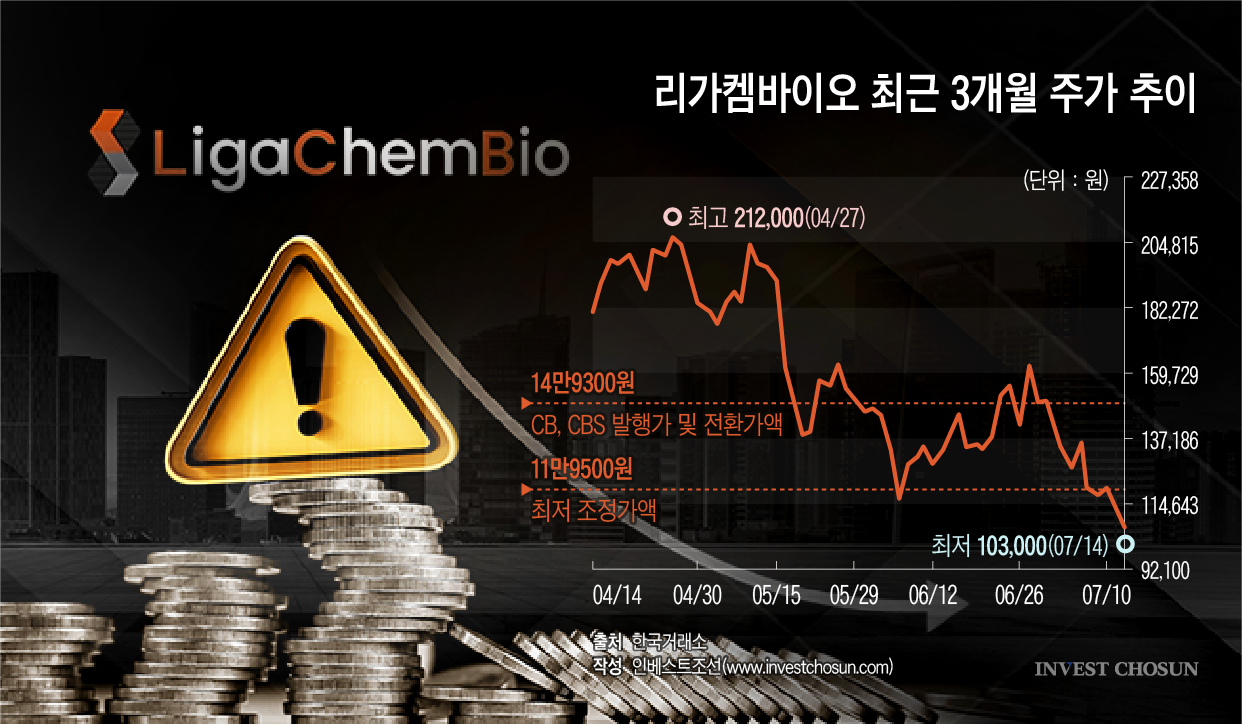

15일 한국거래소에 따르면 리가켐바이오는 전 거래일보다 6.42% 오른 11만1000원에 거래를 마쳤다. 전날 7.94% 급락한 데 따른 반등이었지만, 전환사채(CB)와 전환우선주(CPS)의 전환가액인 14만9300원보다는 여전히 25.7% 낮다. 지난 13일 종가 기준 24.1%였던 격차가 오히려 확대된 상태다.

리가켐바이오 주가는 14일 장중 9만8300원까지 밀린 뒤 10만4300원으로 마감했다. 15일에는 장중 11만3200원까지 오르며 전날 급락분을 일부 만회했지만, 종가 기준으로도 전환가액은 물론 최저 조정가액인 11만9500원을 밑돌았다.

-

-

- (그래픽=윤수민 기자)

리가켐바이오는 국민성장펀드 직접투자를 통해 총 5000억원을 조달할 예정이다. 산업은행이 첨단전략산업기금 관리·운용기관 자격으로 2500억원을 투자하고, 최대주주인 팬오리온과 국내 기관투자가가 나머지 2500억원을 부담하는 구조다. 이 가운데 팬오리온의 투자액은 1250억원이며, 나머지 1250억원이 제3의 금융투자자 몫이다.

조달 방식은 CB 1700억원과 CPS 3300억원이다. 산업은행은 CB 850억원과 CPS 1650억원을, 팬오리온은 CB 425억원과 CPS 825억원을 각각 인수한다. 제3의 금융투자자도 CB 425억원과 CPS 825억원을 나눠 인수하도록 설계됐다. 납입 예정일은 오는 24일이다.

시장에서는 KB금융·신한금융·하나금융·우리금융·NH농협금융 등 5대 금융지주가 제3의 금융투자자 몫 가운데 총 1000억원을 분담하는 방안이 논의되고 있다. 다만 개별 금융그룹의 투자 금액과 실제 투자 주체는 아직 확정되지 않은 것으로 파악됐다.

금융지주 내부에서도 아직 실무 협의가 진행 중인 것으로 알려졌다. 지주 차원에서 국민성장펀드 매칭투자에 참여하는 큰 방향에 대한 윤곽은 나왔지만, 개별 계열사의 투자심의와 금액 배분까지 마무리된 것은 아니라는 설명이다.

주가 하락이 곧바로 발행가격 조정으로 이어지는 것은 아닌 만큼, 투자조건도 금융지주 입장에서는 따져볼 대목이 적지 않다. 전환가액은 이사회 결의 전일을 기준으로 1개월·1주일·최근일 가중산술평균주가 등을 반영한 관련 규정상 산식에 따라 결정됐다. 이후 주가가 하락하더라도 전환가액이 즉시 조정되는 구조는 아니다.

CB는 표면이자율과 만기이자율이 모두 0%이며 만기는 2036년 7월이다. 주식 전환도 발행 2년 뒤인 2028년 7월부터 가능하다. 주가가 전환가액을 회복하지 못하면 장기간 별도의 이자수익 없이 자금이 묶일 수 있다. 만기까지 보유하면 원금은 돌려받을 수 있지만, 기회비용까지 고려하면 사실상 리가켐바이오의 장기 주가 상승에 수익을 기대하는 구조다.

CPS 역시 전환 전까지 상장되지 않아 즉각적인 유동성을 확보하기 어렵다. CB와 CPS 모두 발행 후 12개월마다 전환가액을 조정할 수 있지만 최저 조정가액은 최초 전환가액의 80%인 11만9500원이다. 이는 15일 종가도 웃도는 수준이다. 향후 리픽싱이 이뤄지더라도 현재 시장가격과의 격차를 완전히 해소하지 못할 수 있다는 의미다.

투자 조건과는 별개로 정책 참여에 따른 유인은 여전히 크다. 금융권에서는 국민성장펀드 매칭투자에 100% 위험가중치가 적용될 것으로 보고 있다. 일반적인 비상장주식 투자에 적용되는 250~400%보다 자본 부담이 낮다.

생산적금융 집행 실적을 확보하고 산업은행 등 정책금융기관과 공동투자 경험을 쌓을 수 있다는 점도 금융지주에는 매력이다. AI·반도체에 집중된 국민성장펀드 투자 포트폴리오를 바이오로 분산하는 효과도 기대할 수 있다.

다만 같은 금융지주 안에서도 계열사별 판단 기준은 엇갈리고 있는 것으로 알려졌다.

은행은 RWA 특례와 생산적금융 실적 측면에서 유리하지만 주식성 자산을 장기간 보유해야 하는 부담이 있다. 증권사는 CB·CPS 등 메자닌 투자 경험과 향후 자금조달·증자 등 후속 투자은행(IB) 거래 가능성을 고려할 수 있지만, 주가 하락에 따른 평가손실과 순자본비율(NCR) 관리가 변수다. 캐피탈사는 고유계정 투자가 상대적으로 유연한 대신 조달비용과 투자집중도를 따져야 한다.

사모펀드(PE) 계열사는 펀드 목표수익률과 만기, 회수 경로를 우선하는 만큼 상대적으로 보수적인 판단을 내리는 모습이다.

실제로 최근 한 금융지주 계열 PE는 리가켐바이오 투자안을 제안받아 검토했지만 참여하지 않기로 한 것으로 전해졌다. 대신 그룹 내 증권이나 캐피탈 등 다른 계열사가 투자 주체로 나설 가능성이 거론된다. 같은 투자안이라도 PE는 펀드 수익률을, 증권·캐피탈은 고유계정 운용과 정책 참여 효과를 함께 본다는 차이가 작용한 것으로 풀이된다.

리가켐바이오의 장기 성장성은 금융지주들의 참여를 뒷받침하는 요인이란 평가다.

리가켐바이오는 자체 항체약물접합체(ADC) 플랫폼을 보유한 신약 개발사로, 2015년 이후 15건·9조6000억원 규모의 기술이전 실적을 냈다. 회사는 이번에 확보하는 자금을 핵심 파이프라인의 후기 임상과 차세대 ADC 플랫폼 개발에 투입할 계획이다. 금융위원회 역시 민간자금만으로 감당하기 어려운 장기·고위험 신약 개발에 정책자금이 마중물 역할을 한다는 점을 이번 투자의 의의로 제시했다.

결국 5대 금융은 리가켐바이오의 장기 성장 가능성과 정책 참여 효과가 현재의 가격 부담을 상쇄할 수 있는지를 판단해야 하는 상황이다. 투자금 납입일까지 일주일여 남은 가운데 주가 변동성이 이어질 경우 지주별 투자 규모와 참여 계열사를 정하는 과정도 한층 복잡해질 수 있을 것으로 보인다.

한 금융지주 관계자는 "아직 리가켐바이오 투자와 관련해 확정된 사항은 없고, 내부 논의 중인 단계"라고 말했다.

-

입력 2026.07.16 07:00

인베스트조선 유료서비스 2026년 07월 15일 07:00 게재

15일 종가 11만1000원…전환가액 14만9300원

전날 급락 뒤 6.4% 반등…최저 조정가액은 여전히 하회

5대 금융지주 1000억원 분담 논의…투자 주체·금액 미확정

RWA 특례·정책 실적과 평가손실 사이 계열사별 셈법 갈려