-

SK이노베이션이 KKR 대상으로 3조원대 우선주를 발행한 지 만 5년이 다가오고 있다. 배당률 상향 부담을 지지 않으려면 우선주를 상환해야 하는데 도시가스 사업을 넘기는 방안이 유력하다. 애초 현금 상환보다는 KKR에 도시가스 회사 양도에 방점이 찍힌 거래였고, SK이노베이션과 SK E&S 합병 과정에서도 이런 합의가 강화된 것으로 알려졌다.

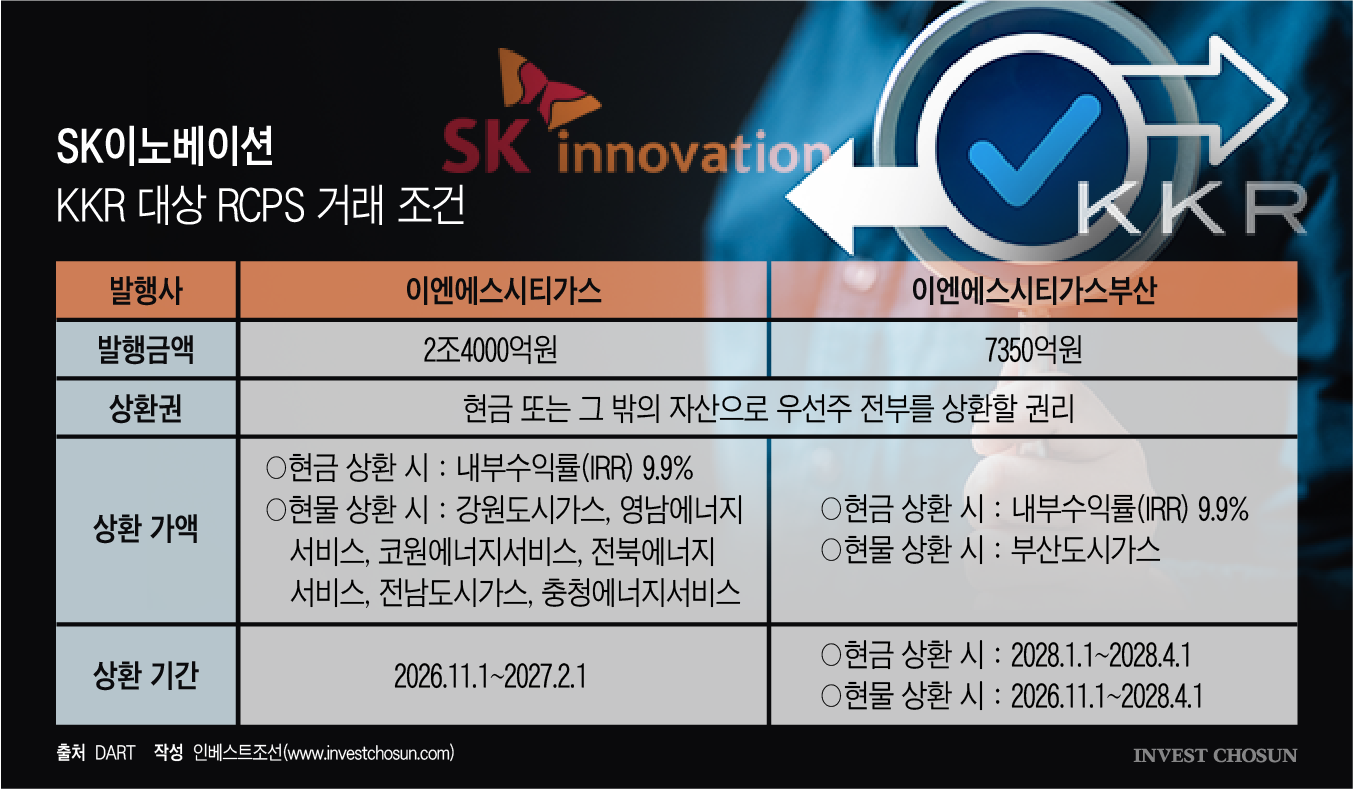

지난 2021년 SK이노베이션과 통합되기 전 SK E&S는 KKR을 대상으로 2조4000억원 규모 상환전환우선주(RCPS)를 발행했다. 당시 회사는 그룹 수소사업의 중심축이자 지주사 SK㈜의 핵심 배당원으로서 대규모 자금 조달이 필요한 상황이었다. 2023년 초엔 KKR에서 7350억원을 추가로 조달했다.

RCPS의 만기는 30년이지만 5년 이후 투자사에 대한 우선 배당률이 높아지는 구조기 때문에 사실상 5년 만기다. 오는 11월부터 상환기가 도래하는데, 상환 4개월 전에 상환방법과 일정을 KKR 측에 전달해야 한다. 이를 감안하면 다음달 중에는 상환 계획을 확정할 것으로 예상된다.

SK E&S는 RCPS를 발행하며 현금 혹은 현물로 상환하기로 KKR 측과 합의했다. 회사에 상환 선택권이 있지만 처음부터 KKR에 도시가스 자회사들을 넘기는 것을 염두에 둔 거래란 평가가 많았다. 2조4000억원 규모 RCPS는 강원도시가스와 코원에너지서비스 등 도시가스 6개사, 나머지는 부산도시가스가 현물 상환 대상이다.

-

-

- (그래픽=윤수민 기자)

2024년 SK E&S와 SK이노베이션이 합병하면서 지배구조가 바뀌었다. SK이노베이션 아래에 설립한 지주회사(이엔에스시티가스, 이엔에스시티가스부산)가 도시가스 7개사를 거느리고, KKR이 이 지주회사들의 RCPS를 갖는 구조가 됐다. 합병 협조의 대가로 각각 7.5%, 9.5%이던 KKR의 보장수익률은 9.9%로 높아졌다.

합병 과정에서 KKR은 도시가스 회사들을 인수하고 싶다는 의지를 재차 피력했고, SK그룹도 뜻을 맞추기로 한 것으로 알려졌다. 인프라 투자의 중요성이 커지는 상황에서 KKR은 안정적 현금흐름이 나는 자산을 얻게 된다. 이미 잘 가동 중인 자산이라 추가 투자 부담도 없다.

SK이노베이션은 석유화학 사업이 일시 반등했지만 오래가지 않을 것이란 전망이 많다. SK온의 부진도 이어지고 있어 대규모 상환 자금을 마련하려면 부담이 작지 않다. SK그룹이 전력 사업에 집중하면서 도시가스 사업의 중요성이 줄어들었다는 평가가 나온다. 작년 코원에너지서비스는 본사 사옥과 부지를 팔기도 했다.

정부와의 협의는 변수로 꼽힌다. 관련법에 따라 도시가스사업자의 지위를 승계하려는 자는 산업통상부장관과 지자체에 신고해야 한다. 형식은 '신고'지만 민생과 밀접한 사안이라 정부 및 지자체와의 사전 협의가 중요할 것으로 보인다.

한 투자업계 관계자는 "SK이노베이션과 SK E&S 합병 당시 KKR이 도시가스를 가져가고 싶다는 뜻을 다시 밝혔고 SK그룹 측도 이를 받아들였다"며 "다만 도시가스는 생활밀착형 사업이기 때문에 정부의 승인을 얻는 것이 중요할 것"이라고 말했다.

SK이노베이션 측은 RCPS 상환 계획에 대해 "아직 결정된 바 없다"는 입장을 밝혔다.

-

입력 2026.05.29 07:00

인베스트조선 유료서비스 2026년 05월 28일 14:36 게재

11월부터 상환 가능, 내달 상환 논의할 듯

현금보다 도시가스 회사로 상환 가능성 커

정부와 협의는 변수…사측 "결정된 바 없다"